По данным Nikoliers, в целом покупательская способность на первичном рынке жилья столицы вернулась к допандемийным значениям, когда программа льготной ипотеки еще не была введена.

По данным компании Nikoliers, в январе 2025 г. спрос на рынке жилой недвижимости Москвы в старых границах (без учета элитного сегмента, а также без оптовых сделок и сделок с юр. лицами) вырос на 29% по отношению к январю 2024 г.

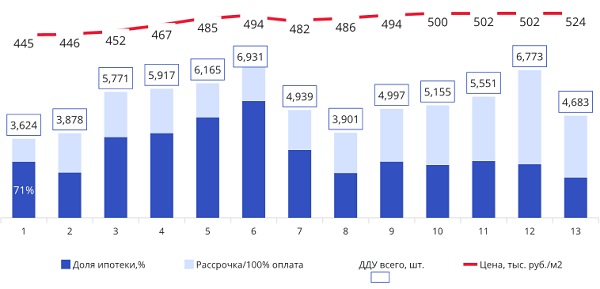

Несмотря на планомерное снижение покупательской способности во второй половине прошлого года, было зафиксировано два ажиотажных месяца по объему спроса. Это июнь с показателем 6 931 тыс. сделок, когда покупатели старались успеть заключить ДДУ перед завершением программы льготной ипотеки и декабрь с показателем 6 773 сделки, который традиционно характеризуется сезонным всплеском.

В целом, объем спроса на столичном рынке новостроек вернулся к значениям 2019-2020 гг. (в среднем 5 тыс. зарегистрированных ДДУ в месяц), когда программа льготной ипотеки еще не действовала. По прогнозу Nikoliers, в 2025 году можно ожидать аналогичных объемов спроса за счет увеличения доли сделок в рассрочку, при этом поступления денежных средств на счетах эскроу могут продолжить сокращаться.

Спрос и средневзвешенная цена предложения с учетом скидки

Источник: Nikoliers

Динамика объема спроса и предложения

Источник: Nikoliers

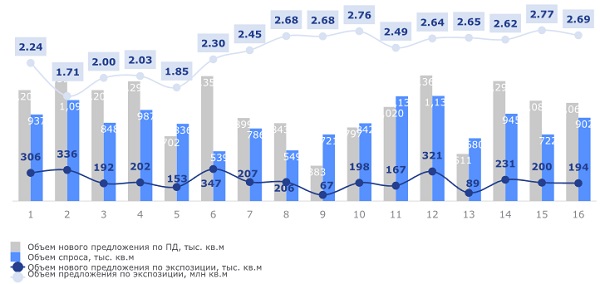

В IV кв. 2024 года на первичном рынке недвижимости Москвы в старых границах (без учета элитного сегмента) было зарегистрировано около 17,5 тыс. ДДУ (очищенных от оптовых сделок и сделок с юр. лицами) общей площадью 902 тыс. кв. м, что на 25% превышает объем в предыдущем квартале и на 21% ниже по сравнению с аналогичным периодом в 2023 г.

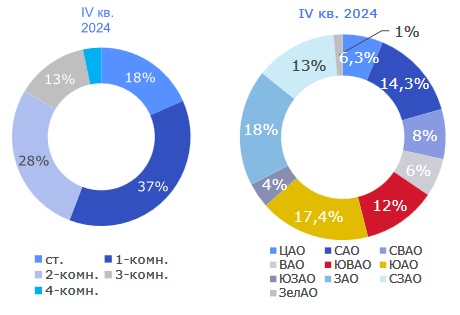

Структура спроса демонстрирует стабильность, квартиры занимают 94% от общего объема продаж. Если наиболее востребованным в III квартале были 2-комн. лоты, то в IV квартале спрос вновь сместился в сторону 1-комн. жилья (37%). Доля 2-комн. квартир и апартаментов в общей структуре спроса снизилась на 11 п.п. и составила 28%, а доля 3-комн. формата, напротив, выросла на 6 п.п. до 13%. Средняя площадь реализованного лота в IV квартале осталась почти неизменной, при этом по сравнению с IV кварталом 2023 г. площадь выросла на 4 кв. метра (с 48 до 52 кв. м).

Структура спроса

Источник: Nikoliers

Наиболее востребованными локациями по-прежнему остаются ЗАО и ЮАО с долей по объему реализованного жилья 18% и 17,4% соответственно. При этом следует отметить и спрос на ЮВАО (12%), который на 3 п.п. превышает долю этого округа в структуре предложения (9%). Как в ЗАО, так и ЮАО лидерами продаж за IV квартал стали проекты девелопера «ПИК». В ЗАО наибольший объем жилья был реализован в ЖК «Матвеевский парк», где было зарегистрировано 345 ДДУ общей площадью 15,3 тыс. кв. м. В ЮАО наибольший объем сделок пришелся на проект ЖК «Москворечье» от девелопера «ПИК» (419 лотов суммарной площадью 17 тыс. кв. м).

Структура спроса по классам

Источник: Nikoliers

Структура спроса в разбивке по классам за IV квартал 2024 г. не претерпела значительных изменений относительно предыдущего квартала: ядро сделок приходится на сегменты бизнес (51%) и комфорт (42%).

На протяжении года зафиксировано сокращение доли ипотечных сделок на 34 п.п. - с 77% в IV квартале 2023 года до 43% в IV квартале 2024 года. Из-за значительного роста ставок ипотека на рыночных условиях остается недоступной для большинства заемщиков.

Людмила Герлиц, директор департамента аналитики Nikoliers: «Объем спроса на рынке строящейся жилой недвижимости Москвы вернулся к значениям 2019 г., когда программа льготной ипотеки еще не действовала. По итогам января мы также видим выравнивание уровня спроса. В 2025 году мы ожидаем объемы продаж аналогичные показателям 2024 года при более сглаженной ежемесячной динамике спроса (порядка 64,4 тыс. сделок)».

Кирилл Голышев, региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers: «Из-за недоступности ипотеки покупатели проявляют интерес к программам рассрочек как к альтернативному варианту покупок, но поскольку этот инструмент не позволяет в достаточной мере наполнять эскроу-счета девелоперы начали ужесточать условия таких сделок (например, увеличивают размер первоначального взноса). Наиболее стабильный спрос мы ожидаем в сегментах, где большинство сделок проходит без привлечения заемных средств, то есть в бизнес-, премиум- и элит-классах, тогда как в комфорт-классе возможно дальнейшее снижение уровня продаж».

Комментарии

(0)#Последние комментарии на сайте