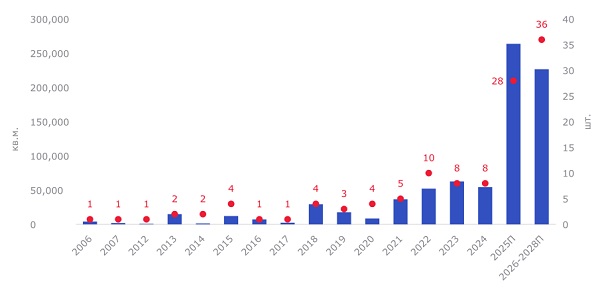

По прогнозам Nikoliers, к открытию анонсированы более 60 объектов. Только в 2025 году может быть введено 28 термальных комплексов, что станет абсолютным рекордом по сравнению с предыдущими годами.

С 2006 года в России формируется рынок термальных комплексов как самостоятельного формата торгово-сервисной и рекреационной недвижимости. На данный момент в стране функционирует 55 термальных комплексов. По прогнозам Nikoliers, в ближайшие 3–4 года дополнительно откроются более 60 комплексов с планируемой общей площадью свыше 490 тыс. кв. м., что почти в 2,5 раза больше объема уже действующих термальных комплексов, который составляет порядка 308 тыс. кв. м. Таким образом, общая емкость рынка термальных комплексов в РФ к 2027-2028 гг. может достигнуть почти 800 тыс. кв. м. По оценке Nikoliers, растет не только число открытий комплексов, но и их средняя площадь.

Динамика открытия термальных комплексов в РФ*

Источник: Nikoliers.

*) В выборку входят действующие проекты, проекты на стадии строительства и контрактации.

Средняя площадь термальных комплексов вырастет на 32% (с 5 588 кв. м до 7 389 кв. м) в течение 4 лет. Основной рост будет наблюдаться в форматах ЖК (более чем в два раза), отелей (рост на 70% с 2 992 кв. м. до 5 096 кв. м.) и отдельно стоящих зданий (рост на 27 п. п. до уровня в 8 144 кв. м.).

Наибольшая концентрация термальных комплексов наблюдается в Центральном (18 объектов общей площадью 104 072 кв. м.), Приволжском (14 объектов – 92 638 кв. м.) и Уральском (13 объектов – 64 490 кв. м.) федеральных округах. Данная тенденция сохранится и в будущем: в Центральном федеральном округе анонсировано открытие 22 объектов (165 416 кв. м.), в Приволжском – 10 объектов (77 095 кв. м.), в Уральском – 8 объектов (67 725 кв. м.). Более того, начнется активное освоение и открытие термальных комплексов в других регионах России, в частности в Северо-Западном (Мурманская область, Республика Коми и др.), Сибирском (Кемеровская область, Алтайский край и др.), Южном (Краснодарский край, Республика Адыгея) и Дальневосточном федеральных округах (Хабаровский край).

Географически на данный момент наибольшее количество действующих термальных комплексов находится в Москве (общей площадью порядка 61 тыс. кв. м), что значительно превышает показатели других субъектов и обусловлено высокой плотностью населения, развитой инфраструктурой и высоким спросом на услуги отдыха и оздоровления в столице. Московская, Свердловская и Челябинская области также имеют большое количество комплексов (5, 4 и 6 шт. соответственно), что аналогично свидетельствует о наличии спроса на данный вид досуга.

Что касается распределения планируемых терм, здесь прослеживается тенденция на общую территориальную диверсификацию термальных комплексов. Москва и Московская область сохранят свое лидерство по количеству термальных комплексов, однако по площади первенство займет Свердловская область (5 объектов общей площадью 63 130 кв. м.) и Краснодарский край (4 объекта – 54 600 кв. м.). Данное распределение можно объяснить растущей потребностью в инфраструктуре для отдыха и оздоровления в регионах с суровым климатом и в туристически развитых регионах, где термальные комплексы станут альтернативными вариантами зимнего курортного отдыха.

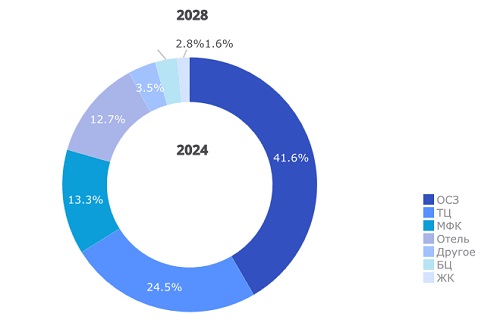

Размещение термальных комплексов в качестве отдельно стоящих зданий (ОСЗ) является основным форматом – 41,6% от общего объема площадей действующих терм. Прогнозируется, что через 4 года занимаемая доля данного формата вырастет на 2,3 п. п. до отметки в 43,9%. Несмотря на это, рынок активно осваивает интеграцию терм в жилую и торговую инфраструктуру. За тот же период в торговых центрах доля увеличится с 24,5% до 25,2%, в составе жилых комплексов – с 1,6% до 2,8%.

Размещение действующих и планируемых термальных комплексов в РФ на основе GLA

Источник: Nikoliers

Примером успешной интеграции являются проекты девелопера Setl Group в Санкт-Петербурге, где термальные комплексы и wellness-центры будут включены в состав новых ЖК (ЖК «Парадный ансамбль», ЖК Univer Sity, ЖК «Город Звезд»). Развитие данного формата связано с растущим спросом на объекты с продуманной инфраструктурой, которая способна предложить своим резидентам высокое качество жизни. Помимо этого, наличие термальных комплексов может влиять на среднюю стоимость квадратного метра.

Что касается развития терм в составе торговых центров, основным драйвером является растущая доля развлекательной и досуговой составляющей, и термальные комплексы — возможное дополнение для достижения этой цели. Более того, термальные комплексы помогают заполнить пустующие площади в ТЦ и решить проблему вакансии. Немаловажным фактом является также то, что термальные комплексы привлекают дополнительный трафик, что делает их эффективным якорным арендатором для торговых центров.

По прогнозам Nikoliers, в ближайшие 3–4 года доля сетевых операторов на рынке термальных комплексов вырастет с 44% до более чем 69%. Данный рост обусловлен стремлением сетевых операторов увеличить зону охвата и выйти в новые регионы РФ за счет развития как собственных точек, так и франшизы. Первенство на рынке сетевых операторов по занимаемой площади сохранит Termoland от ГК «Основа» (с долей 35,7%), второе место будет у сети «Городские термы» (18,7%), третье – Baden Family (9,9%).

Анна Никандрова, партнер Nikoliers: «В последние годы рынок термальных комплексов в России демонстрирует динамичное развитие, обусловленное изменениями в потребительских предпочтениях, а также ростом интереса к здоровому образу жизни и активизацией внутреннего туризма. Катализаторами этого процесса стали мировая пандемия и нестабильная внешнеэкономическая ситуация, сформировавшие отложенный спрос на подобные объекты недвижимости. В результате наблюдается увеличение интереса со стороны потребителей и активное строительство новых комплексов, особенно сетевыми игроками.

По нашим прогнозам, 2025 год станет рекордным по количеству введённых в эксплуатацию термальных комплексов. Термальные комплексы становятся привлекательной альтернативой курортам, особенно в регионах с суровыми зимними климатическими условиями, предлагая круглогодичные возможности для отдыха и оздоровления. Разнообразие форматов размещения, растущая доля сетевых операторов и короткий срок окупаемости проектов (от двух до пяти лет) обеспечивают рынку высокий потенциал развития, делая его одним из наиболее перспективных сегментов в сфере оздоровительных и развлекательных услуг».

Комментарии

(0)#Последние комментарии на сайте