Согласно данным международной консалтинговой компании Knight Frank, общий объем складских площадей в России по итогам 2021 года составил более 35 млн кв. м. При этом за год было введено 2,43 млн кв. м (+27% по сравнению с 2020 годом), из которых 53% (1 281 тыс. кв. м) было введено в Москве, 6% (150 тыс. кв. м) – в Санкт-Петербурге и 41% (1 003 тыс. кв. м) – в остальных регионах России.

Стоит отметить, что объем введенных складских площадей в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) по итогам 2021 года вырос на 30% по сравнению с 2020 годом и побил рекорд конца 2015 года, став максимальным за всю историю наблюдений на российском рынке.

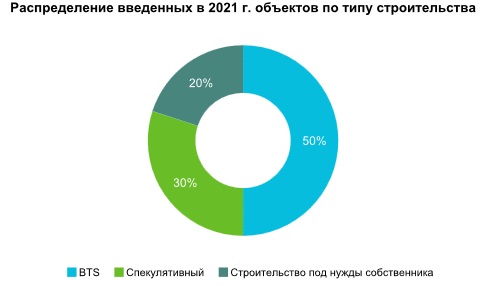

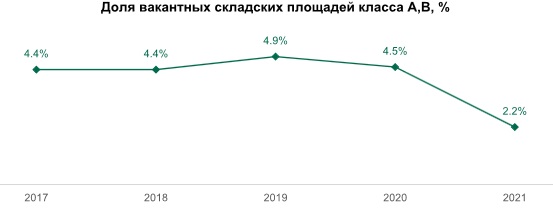

В 2021 году 50% введенных складских площадей пришлись на проекты built-to-suit. На фоне рекордно высокого спроса на складскую недвижимость доля вакантных площадей класса А, В в регионах России по итогам 2021 года достигла 2,2%, а доля готовых вакантных площадей в складских объектах класса А составляет 1,8%.

Константин Фомиченко, региональный директор, директор департамента индустриальной и складской недвижимости Knight Frank: «На рынке складской недвижимости России по-прежнему наблюдается дефицит качественных площадей, продолжающийся рост стоимости строительства и финансирования проектов. Дальнейшее активное развитие отрасли очень зависит от этих факторов».

Предложение

Общий объем складских площадей в России по итогам 2021 года составил более 35 млн кв. м. Из них 18,8 млн кв. м приходится на Московский регион, 4,2 млн кв. м – на Санкт-Петербург и Ленинградскую область, 12,4 млн кв. м – на остальные регионы.

Общий объем складских площадей, введенных в 2021 году в России, составляет 2,43 млн кв. м (+27% по сравнению с 2020 годом), из которых 53% (1 281 тыс. кв. м) было введено в Москве, 6% (150 тыс. кв. м) – в Санкт-Петербурге и 41% (1 003 тыс. кв. м) – в остальных регионах. При этом объем введенных складских площадей в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) по итогам 2021 года вырос на 30% по сравнению с 2020 годом и побил рекорд конца 2015 года, став максимальным за всю историю наблюдений на российском рынке. Данный факт свидетельствует о сохранении интереса инвесторов к складскому девелопменту в регионах России. В свою очередь, объем ввода в Московском регионе вырос на 53% по сравнению с 2020 годом, а в Санкт-Петербурге и Ленинградской области его значение сократилось более чем в два раза.

В 2021 году 50% введенных складских площадей пришлось на проекты built-to-suit. Их доля в общей структуре ввода выросла по сравнению с 2020 годом на 37 п.п. Одними из наиболее крупных новых объектов под требования заказчика стали: IV фаза складского комплекса «Октябрьский» (63 тыс. кв. м) для Fix Price в Краснодаре, «PNK Парк Березовский» (59 тыс. кв. м) для компании «Детский мир», корпус в логопарке «Кольцовский» (49 тыс. кв. м) для компании Ozon в Екатеринбурге, а также распределительные центры группы компаний X5 Retail Group в Курске, Брянске и Красноярске (40,8, 34,8 и 30 тыс. кв. м соответственно).

Доля площадей для сдачи в аренду, наоборот, сократилась на 30 п.п. и составила 30%. Среди крупнейших спекулятивных объектов – III фаза логоцентра «Ролси» в Екатеринбурге (43,5 тыс. кв. м), новый корпус (II фаза) логистического комплекса «Придорожный» в Самаре (35 тыс. кв. м), ТК «Альфа» в Твери (25 тыс. кв. м) и I фаза логоцентра «Седельниково» компании «ЕГСК» в Екатеринбурге (23 тыс. кв. м).

Наконец, 20% складских площадей было введено под нужды собственников. Здесь лидерами по объему предлагаемой площади стали II фаза распределительного центра компании Wildberries в Казани (50 тыс. кв. м), распределительный центр компании «Магнит» в Сургуте (27 тыс. кв. м), распределительный центр «Мария-Ра» в Кемерово (25 тыс. кв. м), складской комплекс компании «RBT.ru» в Новосибирске (21,5 тыс. кв. м) и распределительный центр сети магазинов «Красное и Белое» в Ярославле (19 тыс. кв. м).

На фоне рекордно высокого спроса на складскую недвижимость доля вакантных площадей класса А, В в регионах России по итогам 2021 года достигла 2,2%, что на 2,3 п.п. меньше, чем в 2020 году. При этом доля готовых вакантных площадей в складских объектах класса А составляет 1,8%. Хотя уровень свободных площадей варьируется в зависимости от региона, в каждом из них ощущается острый дефицит качественных складских площадей. При этом доля готовых вакантных площадей в складских объектах класса А составляет 1,8%. В целом, во всех регионах России ощущается острый дефицит качественных складских площадей.

Коммерческие условия

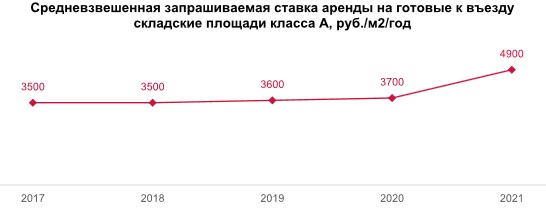

Как и в Московском регионе, на региональном рынке складской недвижимости на фоне низких значений доли вакантных площадей, наличия стабильного спроса, роста затрат на строительство склада в 2021 году наблюдался рост стоимости аренды. По итогам 2021 года рост ставки аренды составил более 32% – средневзвешенная ставка аренды на готовую к въезду складскую недвижимость класса А в регионах России составила 4 900 руб./кв. м/год без НДС и ОРЕХ.

Отдельно стоит отметить, что ставки аренды как на строящиеся объекты, так и на коммерческие предложения ключевых девелоперов на реализацию площадей в формате built-to-suit выше, чем стоимости аренды в готовых площадях. Прежде всего это связано с существенным ростом себестоимости складского строительства, которое наблюдалось на протяжении 2021 года. В регионах России средний диапазон стоимости аренды как в строящихся спекулятивно, так и в BTS-проектах составляет от 5 500 до 9 000 руб./кв. м/год без НДС и OPEX. Разброс в ставке аренды объясняется разной рыночной стоимостью аренды в регионах России. Так, например, на Дальнем Востоке традиционно отмечается наибольшая стоимость, ввиду дороговизны строительства и дефицита предложения.

По словам Константина Фомиченко, на основании данных о ставках в будущих проектах можно ожидать, что стоимость аренды на готовые к въезду складские площади еще не достигла своего пика и по итогам 2022 года ее рост продолжится во всех регионах России.

Регион

Объём качественной складской недвижимости класса А,В, тыс. м2

Доля вакантных площадей класса А,В, %

Численность

населения региона на

1 января 2022 г.,

тыс. человекОборот розничной торговли в 2021 г. млрд руб.

Запрашиваемая ставка аренды на BTS проекты сухих складских комплексов класса А, руб./м2/год*

Q4 2021 – Q1 2022

Екатеринбург

1 549

1,1%

4 261

1 215

6 000 – 6 500

Новосибирск

1 457

1,0%

2 779

648

6 000 – 6 300

Казань

890

2,1%

3 887

1 086

6 000 – 6 300

Краснодар

878

2,3%

5 682

1 808

6 000 – 6 300

Самара

835

4,7%

3 129

744

5 500 – 6 000

Ростов-на-Дону

786

5,2%

4 149

1 157

6 000 – 6 300

Нижний Новгород

484

1,2%

3 141

888

6 000 – 6 400

Воронеж

471

1,6%

2 285

687

5 500 – 6 000

Челябинск

357

4,0%

3 417

678

6 200 – 6 700

Владивосток

354

0,5%

1 860

493

8 500 – 9 000

Тула

311

0,4%

1 431

355

5 500 – 6 000

Красноярск

274

4,9%

2 847

635

6 500 – 7 200

Уфа

247

3,0%

4 001

1 015

6 000 – 6 500

Волгоград

202

5,9%

2 446

475

6 000 – 6 300

Пермь

195

2,0%

2 555

613

6 000 – 6 700

Хабаровск

151

2,3%

1 298

398

8 500 – 9 000

Источник: Knight Frank Research 2022, Росстат

*Не включая НДС и ОРЕХ

Комментарии

(0)#Последние комментарии на сайте