По оценкам ИНКОМ-Недвижимость, 2018 год стал поворотным на московском вторичном рынке жилья, возродив тенденции, характерные для докризисного периода развития отрасли. Фактически по его итогам можно считать оконченным трехлетний цикл восстановления рыночной конъюнктуры, разрушенной в конце 2014 года под воздействием внешнеэкономических факторов.

Главным событием прошедших 11 месяцев в рассматриваемом сегменте стало значительное повышение спроса: количество финансовых обязательств о покупке жилплощади, осуществляемой с привлечением специалистов компании, увеличилось на 15% в годовом выражении. В октябре резкий рост покупательской активности в сочетании со сниженным объемом доступного предложения вызвал своего рода революцию в сфере недвижимости: столичная «вторичка» массовых сегментов перестала быть «рынком покупателя» и стала «рынком продавца». Эту перемену с полным основанием можно назвать сенсацией уходящего года, вспомнив, что как тенденция такое соотношение «сил» в последний раз наблюдалось даже не три года назад, а в период бурного роста рынка до кризиса 2008-го.

Впервые с 2014-го на московской «вторичке» отмечена долгосрочная положительная ценовая динамика: в течение января-ноября средняя стоимость предложения возросла на 10,9%. Важно отметить, что данный тренд стал важнейшей движущей силой активизации спроса, обеспечив соответствующие ожидания участников рынка.

В уходящем году столичная «вторичка» вновь заинтересовала консервативных инвесторов — в настоящее время покупатели этой категории формируют 20% спроса. Доля ипотечных сделок в рассматриваемом сегменте достигла исторического максимума — 42,4% в портфеле ИНКОМ-Недвижимость.

Локомотивом развития московского вторичного рынка жилья в уходящем году стала востребованность объектов масс-маркета — по цене до 15 млн рублей. Высокая покупательская активность в этой ценовой нише обеспечивается комплексом экономических факторов и изменений рыночной конъюнктуры, стимулирующих граждан к приобретению недвижимости. При этом жесткая стагнация в сегменте более дорогостоящего жилья, где объем предложения значительно превышает долю тех, у кого оно вызывает интерес, свидетельствует об ограниченном платежеспособном спросе, отсутствии притока покупателей среднего класса, что, в свою очередь, является следствием нерешенных проблем отечественной экономики, обострившихся в условиях санкционного давления.

По итогам 11 месяцев количество авансовых обязательств о приобретении жилплощади увеличилось в компании на 15% в годовом выражении. Это максимальный прирост за соответствующий период с 2014 года. Положительная динамика покупательской активности по отношению к прошлому году наблюдалась каждый месяц — с января по ноябрь, с единственным исключением в июле. Тогда показатель актуального спроса оказался равен прошлогоднему значению.

Отсутствие роста количества покупателей в июле, впрочем, вряд ли можно считать удивительным в том вихре футбольных страстей, который нынешним летом закружил солидную часть потенциальных приобретателей недвижимости, вернувшихся к решению насущных жилищных вопросов уже после окончания Чемпионата мира. Рекордным месяцем по притоку покупателей на рынок стал октябрь, когда количество авансов возросло на 20% относительно того же месяца 2017 года, а по сравнению с нынешним сентябрем и вовсе увеличилось на 38%. Октябрьскую волну спроса специалисты оценили как максимальную с декабря 2014-го, когда резкое ослабление рубля спровоцировало граждан спасать свои сбережения от обесценивания и вызвало бурный подъем продаж квартир.

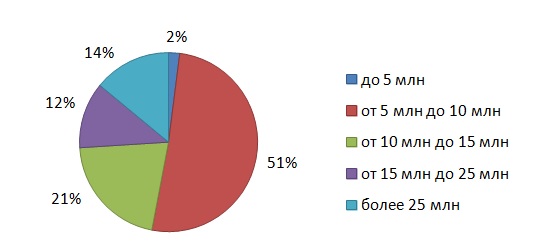

Согласно статистике Аналитического центра ИНКОМ-Недвижимость, если принять спрос на московском вторичном рынке жилья за 100%, то более половины его (51%) в настоящее время приходится на объекты ценовой категории от 5 млн до 10 млн рублей. В целом сегмент «масс-маркет» — жилплощадь стоимостью до 15 млн рублей — формирует 74% актуального спроса (см. рис.).

Рис. Распределение спроса на московском вторичном рынке жилья в зависимости от ценовой категории объектов

Данные Аналитического центра ИНКОМ-Недвижимость

При этом, анализируя развитие рынка и оценивая его ближайшие перспективы, надо понимать, что непривычно высокая покупательская активность в 2018 году возникла не на крепком фундаменте устойчивого роста российской экономики. В октябре Росстат зафиксировал увеличение ВВП на 1,5% в годовом выражении. Реально располагаемые денежные доходы населения за тот же период возросли на «номинальные» 1,4%, а в предыдущие месяцы (сентябре и августе) наблюдалась отрицательная динамика по этому показателю — минус 1,5% и минус 0,9% соответственно. То есть очевидно, что 15-процентный рост спроса на столичную «вторичку» не был обеспечен улучшением благосостояния граждан.

Катализатором товарооборота стал комплекс внешних факторов экономического характера (главные из которых — уменьшение доходности банковских вкладов, повышение доступности ипотеки), а также изменившиеся обстоятельства развития самого жилищного рынка (прежде всего, завершение длительного периода снижения цен, формирование предпосылок к созданию дефицита предложения, реализация отложенного спроса и возвращение консервативных инвесторов, рассматривающих недвижимость в качестве инструмента сохранения сбережений).

В числе экономических стимулов спроса отдельно стоит упомянуть о снижении покупательской способности отечественной валюты: если в начале года курс доллара США к рублю составлял порядка 56-57 руб./$1, то в настоящее время — 66–67 руб./$1, а в начале осени он корректировался до почти 70 руб./$1. Таким образом, граждане, копившие в иностранной валюте на покупку жилья, получили ощутимо большие возможности для решения своих жилищных вопросов и поспешили ими воспользоваться (это подтверждает всплеск авансов и сделок в октябре).

Надо отметить, что еще в начале 2018-го в ИНКОМ-Недвижимость прогнозировали в годовой перспективе значительное увеличение активности покупателей московской «вторички». По сегодняшним оценкам специалистов компании, рост спроса мог быть еще более ощутимым, если бы не последствия внешнеполитической нестабильности и напряженная экономическая ситуация в стране.

«Любая напряженность и неопределенность тут же разбегается кругами по воде в такой чувствительной среде, какой является вторичный рынок жилья, по своей природе крайне зависимый от человеческого фактора. Ослаб рубль? Покупатель подсчитывает, сколько выгадает квадратных метров от конвертации своих накоплений в долларах, а продавец в это время дает задний ход: „Ой, нет, сейчас я получу меньше в долларовом эквиваленте, поэтому продавать мне пока невыгодно, я подожду“. И переговоры останавливаются, сделка срывается. Люди, которые в стабильной ситуации спокойно совершили бы покупку или продажу, при очередном порыве „северного ветра“ (это и угрозы санкций, и повышение ключевой ставки, колебания курса валют и т.д.) берут паузу и в итоге тормозят товарооборот», — комментирует ситуацию директор Департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

По его оценкам, несмотря на высокую покупательскую активность в уходящем году, на рынке все еще остается отложенный спрос (порядка 10% против 25% год назад). Частично его формируют субъективные и чаще всего имеющие мало общего с реальностью ожидания потенциальных покупателей — вроде надежд на снижение ипотечных ставок («потому что президент сказал, что надо 7%») или возобновления падения цен на квартиры («им не с чего дорожать»). Отчасти граждане действительно не в состоянии решить свои жилищные вопросы, поскольку с 2014 года не смогли восстановить уровень материального достатка. Еще один фактор накопления спроса в настоящее время — существенное снижение предложения на рынке и формирование дефицита в наиболее востребованном сегменте — массового жилья с высокими потребительскими характеристиками.

Однако, несмотря на этот некоторый «запас прочности», в ИНКОМ-Недвижимость не ждут в ближайшее время развития тенденции увеличения спроса на московскую «вторичку». «Внешний фон остается неблагоприятным для рынка жилья. Минэкономразвития России прогнозирует в 2019 году рост инфляции (до 5,5% в первом квартале) и снижение темпов экономического роста (до 1,3% в годовом выражении).

В условиях усиливающегося санкционного давления остаются актуальными риски ослабления рубля, как следствие — повышения ключевой ставки и ставок по кредитам. Это явно не тот трамплин, с которого начинается рекордный прыжок. Увеличение цен на жилье в сочетании с фактическим отсутствием роста реальных доходов населения также ограничивает возможности покупателей. Кроме того, на банковском рынке начался рост ставок по вкладам (как в рублях, так и в валюте) — банки стремятся переломить тенденцию оттока денег с депозитов.

Добавим сюда в значительной степени реализованный в 2018 году спрос, и вывод становится очевидным: в 2019-м не стоит рассчитывать на увеличение притока покупателей. С другой стороны, в этот раз активизация товарооборота не обернулась ажиотажем и реализацией потребностей покупателей недвижимости на месяцы вперед — как в конце 2014-го. Если не случится потрясений в политике и экономике, не будет их и на вторичном рынке жилья», — резюмирует Сергей Шлома.

Комментарии

(0)#Последние комментарии на сайте