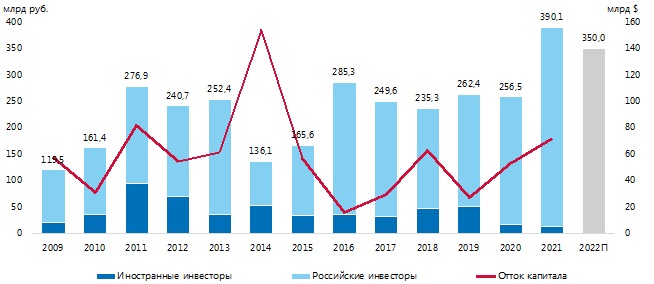

Аналитики международной консалтинговой компании Knight Frank подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 390 млрд руб., что на 52% больше результата 2020 года и на 49% превышает уровень «допандемийного» 2019 года.

2021 год на рынке коммерческой недвижимости России был ознаменован ростом активности пользователей и девелоперов как в офисном, так и складском сегменте. Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам. Общее позитивное состояние рынка и оптимистичные ожидания от дальнейшего его развития стали основными драйверами достижения высоких объемов инвестиций.

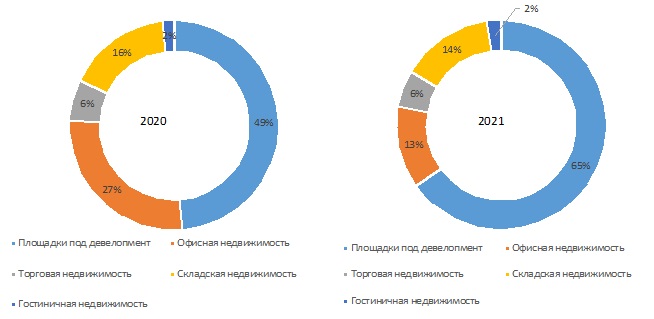

Значимой частью общего объема инвестиций остались сделки с площадками под девелопмент – объем таких вложений увеличился в четыре раза по сравнению с 2019 годом и вдвое по сравнению с 2020 годом, составив более 257 млрд руб. Такой стремительный рост в сегменте был обусловлен особенностью, ранее в меньшем объеме наблюдавшейся на рынке, – девелоперы не только покупают площадки для самостоятельного строительства объектов, но и перепродают права на застройку другим игрокам рынка (частично или полностью).

В качестве примера можно привести приобретение девелопером «Инград» бывшей территории завода «Гелиймаш» в Хамовниках, которую компания приобрела в 2020 году за 7,5 млрд руб., но, не имея возможности построить там жилье, продала площадку в 2021 году девелоперу Sminex уже за 17 млрд руб. Также наблюдается ряд сделок по приобретению девелопером площадки с дальнейшей продажей ее части под девелопмент другому застройщику, в том числе с целью совместной реализации проекта.

Динамика общего объема инвестиций в коммерческую недвижимость

Топ-10 инвестиционных сделок, 2021 г.

Объект | Сегмент | Регион | Покупатель | Цена, млрд руб. |

Территория «Гелиймаша» в Хамовниках | Площадки под девелопмент | Москва | Sminex | 16-18 |

Часть проекта Ligovsky City | Площадки под девелопмент | Санкт-Петербург | ГК ПИК | 10-12 |

Участок на ул. Борисовские пруды | Площадки под девелопмент | Москва | ЛСР | 10-12 |

Площадка «Росстройэкспо» на Фрунзенской наб. | Площадки под девелопмент | Москва | Интеко | 9-11 |

Плодоовощная база "Красная Пресня" | Площадки под девелопмент | Москва | Sezar Group | 9-11 |

Три участка в Петербурге - Алмаз-Антей | Площадки под девелопмент | Санкт-Петербург | - | 8-8,5 |

Три СК общей площадью 180 000 кв.м | Склады | МО | Tablogix | 7-8 |

Два ЛК площадью 152 000 кв. м в «ПНК Парк Белый Раст» и «ПНК Парк Жуковский» | Склады | Москва | НТК | 6,5-7,5 |

ЗУ на Суздальском проспекте площадью | Площадки под девелопмент | Санкт-Петербург | Ленстройтрест | 6,0-7,0 |

ТЦ Гименей и Якиманка | Торговля | Москва | Михаил Арустамов | 6,3-6,5 |

В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 65% против 49% годом ранее. Сохраняющийся высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка создают своеобразный ажиотаж вокруг ликвидных земельных участков, которых становится все меньше.

Помимо этого, значимый вклад в рост инвестиций в площадки под девелопмент, как уже говорилось ранее, вносят сделки по перепродаже земельных участков девелоперами. Совокупный объем вложений 2021 года в данный сегмент – 255 млрд руб., что является наиболее высоким зафиксированным показателем.

Среди девелоперов, вложивших наибольший объем средств – MR Group (21,7 млрд в 2021 года), «ПИК» (17,9 млрд в 2021 году), Sminex (17 млрд руб.) и другие.

В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки площадок.

Структура инвестиций по сегментам

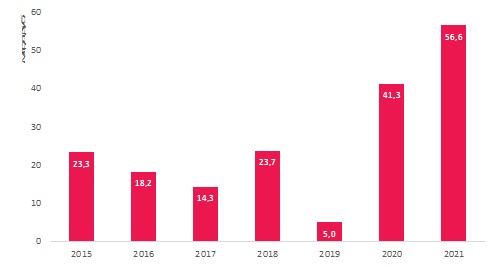

Второе место с долей в 14% занимают объекты складской и логистической недвижимости. Ввиду двукратного роста инвестиций в площадки под девелопмент, доля складов в общем объеме немного снизилась по сравнению с прошлым годом, когда составляла 16%, однако результат 2021 года оказался вдвое выше среднегодовых показателей 2015-2020 гг. (около 20 млрд руб.) и составляет более 56 млрд руб. по итогам 2021 года. Долгосрочные перспективы сегмента и высокая активность игроков рынка сделали складской сегмент привлекательным даже для институциональных инвесторов, которые ранее с осторожностью относились к владению такими объектами.

По словам Алексея Новикова, управляющего партнера Knight Frank Russia & CIS, несмотря на рост объемов вложений по сегментам по сравнению с 2020 годом, относительно докризисного 2019 года показатели снизились для офисной (-40% к 2019 году), торговой (-71% к 2019 году) и гостиничной недвижимости (-53% к 2019 году). В свою очередь, складской сегмент по объему вложений по сравнению с 2019 годом вырос более чем в 10 раз, что делает его основным драйвером роста инвестирования среди готовых объектов.

Отдельно стоит отметить, что сделки в сегменте продолжают проходить и с участием крупных инвестиционных фондов, которые приобретают объекты для коллективных инвестиций. Примером такой наиболее актуальной сделки является покупка фондом «ВТБ Капитал – рентный доход ПРО» под управлением «ВТБ Капитал Инвестиции» логистического комплекса «Адмирал», расположенного в Московском регионе, по схеме sale&leaseback. Ожидается рост объема сделок с объектами, приобретаемыми для коллективных инвестиций, не только в рамках складского, но и других типов недвижимости.

Динамика инвестиций в складские активы

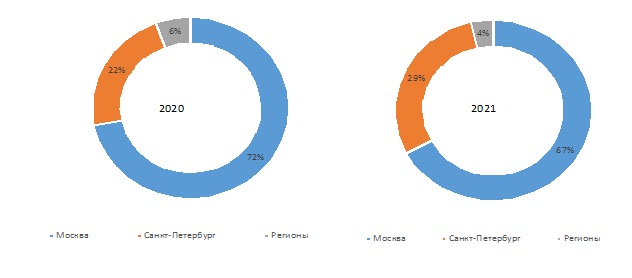

Доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 67% всех инвестированных средств, что на 16 п.п. больше доли 2020 года.

Снизилась доля инвестиционных компаний/частных инвесторов, 23% против 36% по итогам 2020 года. При этом заметен рост доли и дальнейшее усиление такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компаниями: «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. Доля УК ЗПИФН в общем объеме вложений – 2,7% против 1% в 2020 году.

Структура инвестиций по типам инвесторов

Доля иностранных инвесторов, как и прогнозировалось, снизилась вновь и достигла минимального за время наблюдений уровня в 3%, что на 3 п.п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

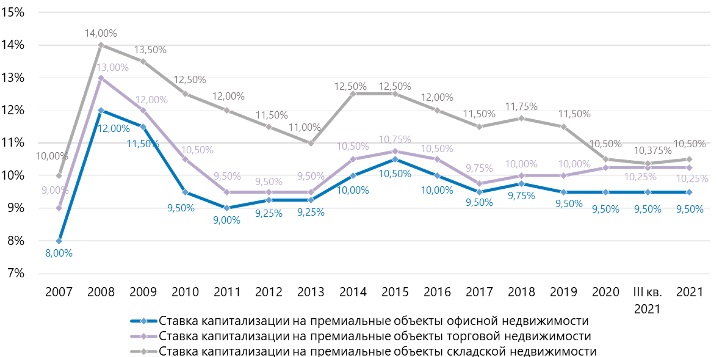

В IV квартале 2021 года диапазон ставки капитализации на премиальные складские активы изменился с 9,75-11% до 10-11%, на уровне показателя начала года. Ставки капитализации прочих сегментов остались на прежнем уровне. Актуальные индикаторы для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Ставки капитализации

Алексей Новиков отмечает: «Рекордный результат 2021 года на рынке инвестиций в недвижимость России при минимальной доле иностранного капитала демонстрирует высокую активность локальных инвесторов и девелоперов. Несмотря на то, что наибольшая доля сделок была представлена приобретениями площадок под девелопмент, вложения в классические сегменты коммерческой недвижимости, особенно в складской и логистической, остаются на высоком уровне. На текущий момент существуют как предпосылки к усилению инвестиционной активности в отношении отдельных сегментов, так и общие сдерживающие факторы в виде повышения ключевой ставки и роста стоимости заемного финансирования, в связи с чем прогноз на 2022 год варьируется в диапазоне 300-400 млрд руб.».

KNIGHT FRANK

Международная независимая консалтинговая компания Knight Frank была основана в Лондоне в 1896 году и является одним из лидеров мирового рынка коммерческой и жилой недвижимости на протяжении 125 лет в мире и 25 лет в России. Более 16 000 сотрудников работают в 384 офисах компании на территории 51 страны.

Knight Frank сопровождает сделки с объектами недвижимости, оказывая агентские и консалтинговые услуги частным и корпоративным инвесторам, арендаторам, девелоперам и другим игрокам рынка. С 1996 года компания предоставляет полный комплекс агентских и консалтинговых услуг на рынке недвижимости России.

В 2021 году компания Knight Frank Russia стала победителем премии CRE Moscow Awards и CRE Federal Awards в номинации «Консультант года», а подразделение Knight Frank PM признано «Управляющей компанией года (PM)» по версии CRE Federal Awards.

Подробная информация о компании представлена на сайте www.kf.expert.

Комментарии

(0)#Последние комментарии на сайте