Ипотека, по меньшей мере, 5 лет является мощным драйвером развития рынка новостроек – спрос рождает предложение, и крылатую фразу уже можно перефразировать – ипотека рождает спрос, который рождает предложение.

Этот тезис подтвердился и результатами действия льготной ипотечной программы, которая была принята Правительством в апреле 2020 года. Однако рекордные показатели на первичном рынке недвижимости, как по объему сделок, так и по темпам роста цены, были вызваны не только правительственной программой, которая стала лишь одной из составляющих и, скорее, вспомогательным, нежели ключевым фактором в этом процессе. Главный аргумент в сложившихся условиях – это то, что недвижимость оказалась самым дееспособным и надежным способом сохранения средств населения.

Говоря о влияниях на рост цен, важно не забывать о курсах валют, ставках на депозиты, об изменениях в налоговом законодательстве и реальном уровне инфляции – все это стимулировало граждан к тому, чтобы "сдвинуться с места" и вложить свои накопления в недвижимость. Новостройки стали наиболее привлекательным решением, поскольку, по мере развития проекта, цена приобретенного актива всегда увеличивается, что гарантирует не просто удачное вложение капитала, но и его эффективность с инвестиционной точки зрения.

«Спрос стимулирует не только предложение, но и рост цен, особенно в условиях формирования дефицита – с ним рынок не столкнулся в острой форме, но почувствовал, как это работает. В данном механизме ипотека – это оптимальный инструмент для тех, кто, не располагая достаточным объемом средств для покупки квартиры сразу, может внести только первоначальный взнос. Ведь при умеренных ставках, с учетом инфляции, реальная переплата значительно меньше, а платежи комфортнее, – комментирует Роман Родионцев, руководитель Департамента проектного консалтинга компании Est-a-Tet. – В таком цикле прошел 2020 год, где льготная программа ипотеки стала лишь одним из элементов, повлиявших на рост цен, что подтверждает та, абсолютно разная ситуация, которая сложилась в регионах – там, где население не располагало существенными накоплениями, проблема необходимости их сбережения не привела к покупке недвижимости».

В любом случае, рост в этом году будет умеренный, а высокие цены поддержит низкий темп выхода на рынок нового предложения и реальный уровень инфляции, который отразится и на стройке. При этом близится тот день «Х», когда действие программы льготной ипотеки будет завершено, либо регулятор ограничит условия входа. И первым сигналом обострения ситуации стало решение, принятое Банком России 19 марта о повышении ключевой ставки до 4,5%. Это, безусловно, скажется на ипотечном продукте.

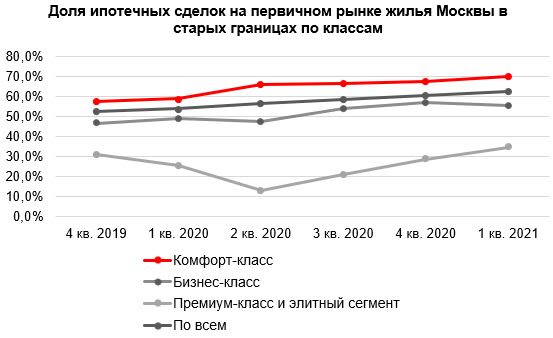

По данным аналитиков департамента проектного консалтинга компании Est-a-Tet, на текущий момент доля ипотечных сделок по рынку новостроек Москвы составляет 62,7%. При этом объем госпрограммы в этих сделках составляет более 60%, что вполне объяснимо, ведь сегодня можно получить ставку на уровне 5,7% на тех же условиях, на которых еще пару лет назад люди радовались ставке 11,5%. Такая доступность ипотеки обусловила очень насыщенный 2020 год и рекордные показатели спроса, в связи с чем, лимиты банков подходили к концу, а у ряда организаций были вовсе исчерпаны.

Теперь, когда окончание госпрограммы неизбежно и, более того, стал совершенно очевидным тот факт, что в связи с повышенным спросом рынок Москвы и Московской области может лишиться такой привилегии немного раньше, покупателям, которые еще ждут более выгодных условий для приобретения квартиры стоит задуматься, чтобы «попасть в уходящий поезд».

Ситуация осложняется еще и тем, что по различным оценкам лимиты банков в своем большинстве уже выбраны и, с учетом темпов одобрений, в лучшем случае их может не хватить до окончания программы – 1 июля 2021 года. Кроме того, высокий спрос поддерживает рост цен – в I квартале, в среднем по Москве, показатель увеличился на 2,6%, при том, что скептики ждали снижения цен, которого в итоге не произошло. И это указывает на то, что дальнейшего снижения цен ожидать не стоит.

Учитывая, что ипотека сейчас пользуется популярностью во всех сегментах рынка, появляется риск не успеть воспользоваться выгодными ставками, если откладывать это решение на потом. Об этом свидетельствуют и показатели динамики доли ипотечных сделок в общем объеме, которые демонстрируют прогрессивный рост.

Класс жилья | IV кв. 2019 | I кв. 2020 | II кв. 2020 | III кв. 2020 | IV кв. 2020 | I кв. 2021 |

Комфорт-класс | 57,6% | 58,8% | 66,1% | 66,4% | 67,5% | 70,0% |

Бизнес-класс | 46,8% | 49,2% | 47,5% | 54,2% | 57,0% | 55,6% |

Премиум-класс и элитный сегмент | 31,3% | 25,6% | 13,0% | 21,1% | 28,8% | 34,8% |

По всем | 52,7% | 53,8% | 56,5% | 58,5% | 60,7% | 62,7% |

Комментарии

(1)#Последние комментарии на сайте