Обычно банки одобряют ипотеку, если ежемесячный платеж заемщика не превышает 30-70% от дохода за тот же период. Однако в отличие от отчислений банку, чей размер фиксируется на долгие годы, заработки заемщика меняются, и часто не в его пользу. Рост цен, потеря работы, рождение детей или болезнь понижают располагаемые доходы, а обязательства перед банком сохраняются. Эксперты компании «Метриум» рассказали о том, как оптимизировать семейный бюджет к ипотеке.

Покупателю нужно трезво оценить свои возможности на рынке жилья, чтобы впоследствии не пришлось экономить на спичках. О вариантах квартир в столичных новостройках, которые может позволить себе обычный москвич, аналитики «Метриум» рассказывали ранее. В этот раз эксперты дают ряд советов о сохранении семейного бюджета для тех, кто уже взял ипотеку на жилье.

Совет 1: оставьте пространство для маневра

Еще при выборе ипотечной программы, следует запланировать небольшой маневренный денежный фонд на непредвиденные расходы. Речь идет о разнице между платежами по ипотеке и суммарными ежемесячными затратами. Если текущие расходы домохозяйства составляют 45 тыс. рублей, а оставшиеся свободные средства – 46 тыс. рублей, то следует ограничиться ипотекой, по которой каждый месяц потребуется вносить около 35-40 тыс. рублей. Соответственно, размер маневренного денежного фонда составит порядка 5-10 тыс. рублей. Такие средства можно пустить на непредвиденные, но вынужденные расходы – это их основная функция.

Совет 2: сформируйте неприкосновенный запас

К счастью, непредвиденные затраты случаются нечасто, поэтому маневренный фонд лучше использовать для накопления неприкосновенного запаса. Эти средства имеют другое назначение – они направляются только на погашение ипотеки в случае резкого падения доходов, скажем, из-за потери работы. Размер неприкосновенного запаса равняется сумме платежей банку, как минимум, за 3 месяца. Однако универсальной цифры нет – ориентируйтесь на ситуацию с поиском работы в вашей сфере. Если вы полагаете, что не найдете работу быстрее, чем за 4-5 месяцев, то стремитесь накопить именно такую сумму, которой будет достаточно для погашения ипотеки в данный период.

Совет 3: пересмотрите структуру расходов

Расходные статьи семьи необходимо ранжировать по степени важности и срочности – купить все и сразу невозможно. Чтобы понять, какая сумма может быть отложена, необходимо разделить расходы на основные и те, на которых можно сэкономить. К первой группе относятся жилье, питание, транспорт, одежда и обувь. Прочие траты придется пересмотреть, перейти на более бюджетные товары и услуги, а от чего-то вовсе отказаться.

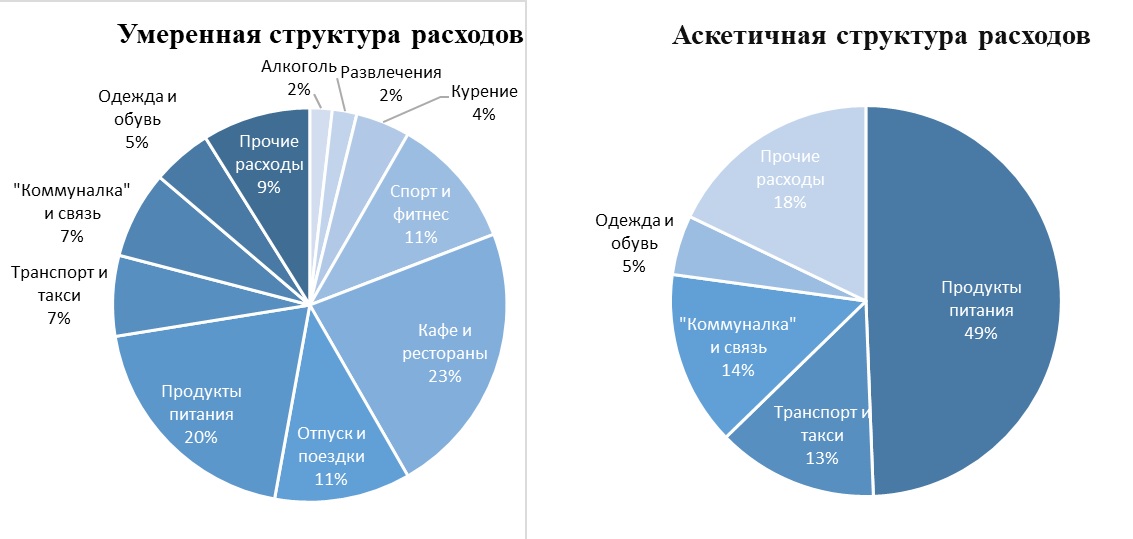

Чтобы упростить эту задачу, эксперты «Метриум» описали примерную структуру расходов домохозяйства двух москвичей без детей, не затрачивающих средства на аренду жилья. Ниже представлены две модели потребления: аскетичная и умеренная. В первом случае описаны затраты на минимально необходимые нужды: продукты питания, транспорт, коммунальные услуги, связь, одежду и обувь. В прочие расходы включены товары для домашнего быта, а также мелкую электронику (наушники, зарядные устройства, флэшкарты и т.п.). Умеренная модель потребления допускает затраты на занятие спортом, фитнес, отдых, кафе и рестораны, ночную жизнь, а также вредные привычки.

Источник: «Метриум» по данным Numbeo

Как показывает анализ структуры расходов, независимо от модели потребления, значительная часть средств (порядка 40-50%) уходит на питание. Аналитики «Метриум» рекомендуют задаться вопросом: много ли пищевых отходов в домашнем хозяйстве? Если семья часто выбрасывает продукты, то, скорее всего, следует изменить некоторые привычки и исключить продукты с коротким сроком годности из личной корзины.

Еще одна крупная статья расходов – мелкая электроника и домашний хозяйственный инструмент. Прежде чем отправляться за новыми наушниками или пылесосом, следует рассмотреть возможность ремонта этой техники. На этом возможности сокращения аскетичного бюджета фактически исчерпываются.

В умеренной структуре расходов по удельному весу выделяются затраты на кафе и рестораны. Данная затратная статья включена экспертами «Метриум» на основе предположения о том, что оба члена семьи питаются в обеденные перерывы в недорогих ресторанах и кафе. Радикально снизить эти расходы (примерно в два раза) позволяет приготовление пищи дома. По данным Экспертно-аналитического центра агробизнеса, средняя стоимость обеда в столовых, закусочных и кафе Москвы составила в июне 2018 года 574 рубля на одного человека. Приготовление простой домашней еды по определению обойдется дешевле, так как в цену не включается оплата труда и прибыль владельца кафе.

Эксперты «Метриум» обращают внимание на то, что несмотря на относительно небольшой удельный вес затрат на вредные привычки (курение и алкоголь), в сумме они (6%) превышают расходы на обновление гардероба (5%). Если домохозяйство откажется от них, а также от еженедельных походов в кинотеатры или клубы (2%), то можно сократить семейные расходы ровно на ту сумму, которая требуется для поездки за границу раз в год (11%).

Таким образом, ипотечный заемщик должен понимать, что даже частичный отказ от каких-либо излишеств помогает в накоплении денег на «черный день» или в досрочном погашении кредита. Можно не урезать свои потребности во всем, сохранив расходы только на те нужды, которые кажутся более важными.

Наконец, эксперты «Метриум» рекомендуют полностью отказаться от так называемых «эмоциональных покупок». С рационально немотивированными тратами следует бороться простым способом: не посещать магазины без заранее продуманного списка действительно необходимых и актуальных приобретений.

Совет 4: смените страховую компанию

Обязательным условием получения ипотеки, напоминают эксперты «Метриум», является страхование жизни заемщика, а также имущества, приобретенного им в кредит. Договор заключается на год, как правило, с аффилированным банком страховщиком. Стоимость страхования зависит от множества факторов: оценки жилья, возраста заемщика, остатка по ссудной задолженности, желаемой страховой суммы. Однако у заемщика есть право сменить страховщика после окончания действия прежнего договора.

Для этого достаточно рассмотреть предложения других компаний. Поскольку конкуренция на этом рынке высока, есть большая вероятность, что заемщик может найти более доступную страховую программу, чем прежняя. По оценкам аналитиков «Метриум», при смене страховщика можно сэкономить до 30% от стоимости данных услуг. Однако нужно помнить, что об этом необходимо уведомить банк. Без страховки вовсе остаться нельзя, так как ставка по ипотеке будет повышена.

Совет 5: готовьтесь к худшему

Структура расходов российских ипотечных заемщиков заметно отличается от затрат жителей развитых стран. Разница в том, что в России пока сохраняется большой объем социальных благ, который граждане получают бесплатно. Речь идет прежде всего об образовании и медицине. Общее направление государственной политики в этих областях позволяет предполагать, что постепенно эти сферы станут платными, считают эксперты «Метриум». С каждым годом траты на походы к врачу и лечение, лекарства, образование будут расти.

Такая же тенденция будет наблюдаться в сфере ЖКХ, а также услуг связи, которые относительно мировых расценок в России пока остаются низкими. Учитывая монополистическую структуру рынка данных услуг, постепенно цены на них также будут возрастать. Поэтому уже сегодня планируя свои расходы, необходимо учитывать эти тренды. Нивелировать их можно путем досрочного погашения ипотеки, которое снизит ежемесячные затраты на обслуживание кредита и сохранит ресурсы на новые расходы.

«Структура расходов ипотечного заемщика формируется из четырех составляющих: платежей по ипотеке, расходов первой необходимости, отчислений на «черный день», а также затрат на продвинутый уровень потребления, – заключает Наталья Круглова, генеральный директор «Метриум», участник партнерской сети CBRE. – Сбалансировать эти статьи можно только путем четкого контроля доходов и расходов, буквально, с карандашом в руке. При этом привлекающий кредит покупатель жилья должен постоянно думать о будущем, и лучше сохранять реалистичный взгляд на вещи: жизнь не дешевеет, а доходы не всегда растут. Чтобы не поставить себя в сложную жизненную ситуацию, необходимо для начала выбрать квартиру по карману, а затем пересмотреть свои потребительские привычки и стараться сберегать больше, чем тратить. Даже небольшая сумма свободных денег всегда окажется кстати».

Компания «Метриум»

«Метриум» – риелторская и консалтинговая компания, чья деятельность сосредоточена на рынке жилой недвижимости Московского региона. Компания входит в тройку лидеров на первичном рынке жилья по объему продаж. Портфель «Метриум» насчитывает 123 проекта общей площадью 11,6 млн кв.м. (с учетом всех проектов в продаже, а также будущих законтрактованных проектов). Ежемесячно компания реализует в среднем 30 тыс. кв.м, работая с крупнейшими девелоперами жилой недвижимости региона. В 2017 и 2016 году компания «Метриум» признана «Риелтором года» по версии престижной премии Urban Awards. В 2016 году – Риелтором №1 (лидер продаж) по итогам голосования премии «Рекорды рынка недвижимости».

«Метриум» является партнером СBRE – крупнейшей компании в мире, оказывающей услуги в сфере по консалтингу и управлению инвестициями в коммерческой недвижимости. Партнерство CBRE и «Метриум» позволяет предоставлять своим клиентам весь спектр услуг, охватывающих как коммерческую, так и жилую недвижимость, а также дает возможность клиентам компаний иметь доступ к лучшей комплексной экспертизе на рынке.

Комментарии

(0)#Последние комментарии на сайте