Аналитики компании «Метриум» подвели итоги III квартала на рынке новостроек бизнес-класса Москвы. Объем предложения увеличился на 0,4%. Средняя цена предложения – на 0,9%, с начала 2019 года прирост составил 4,1%.

По данным «Метриум», по итогам III квартала 2019 года на рынке новостроек бизнес-класса велись продажи в 94 жилых комплексах, в которых экспонировалось 13 905 квартир общей площадью 1,05 млн кв. м. (Прим: В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж).

В сравнении с предыдущим кварталом показатель увеличился на 0,4% по количеству квартир и на 2,1% по продаваемой площади. За анализируемый период в реализацию поступило три новых комплекса.

Новые проекты на первичном рынке жилья бизнес-класса в III квартале 2019 г.

№ | Название | Девелопер | Округ | Район | Старт продаж |

1 | West Garden | ИНТЕКО | ЗАО | Раменки | июль |

2 | Now. Квартал на набережной | Tekta Group | ЮАО | Даниловский | август |

3 | Счастье на Ломоносовском | ГК Эталон | ЗАО | Раменки | сентябрь |

Кроме того, открылись продажи новых корпусов в восьми реализуемых проектах:

- Headliner (корп. 8);

- «Метрополия» (корп. 5);

- «Резиденции архитекторов» (корп. 2);

- «Резиденции композиторов» (корп. 3.1);

- «LIFE-Кутузовский» (корп. 8);

- «Западный порт» (блок 2.2);

- «Хорошевский» (корп. 17, 18);

- RiverSky (корп. 2, 5).

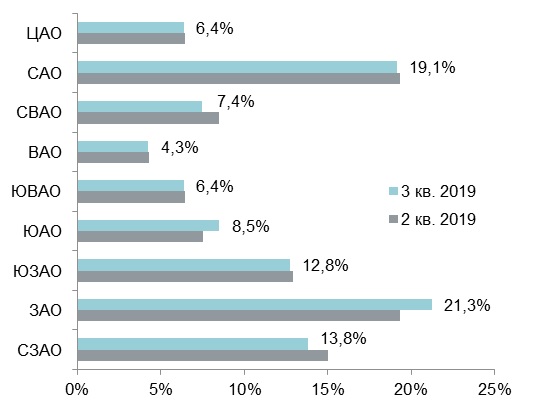

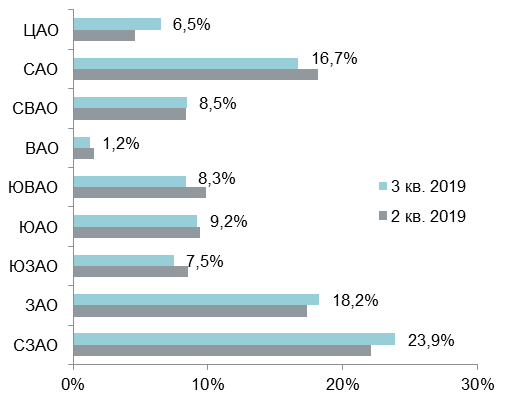

В структуре предложения по округам лидером в бизнес-классе традиционно является Северо-Западный округ, отмечают в «Метриум». Его доля увеличилась за квартал на 1,8 п.п. – до 23,9%. Далее следуют ЗАО (18,2%, +0,9 п.п.) и САО (16,7%, -1,6 п.п.). Наименьшая часть предложения представлена в ВАО – 1,2% (-0,3 п.п.). Доли остальных округов варьируются от 6,5% до 9,2%.

Структура предложения по округам г. Москвы (проекты)

Структура предложения по округам г. Москвы (квартиры)

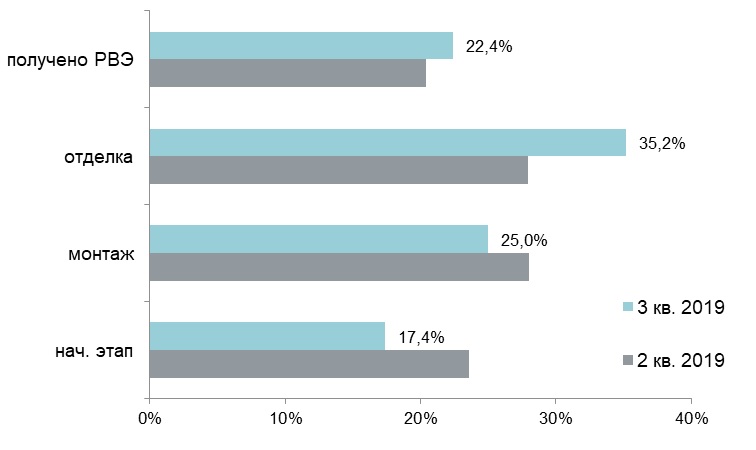

По итогам III квартала 2019 г. произошло увеличение предложения в корпусах на этапе отделочных работ (35,2%, +7,2 п.п.) и в домах, которые уже получили разрешение на ввод в эксплуатацию (22,4%, +2 п.п.). Отмечено снижение объема реализуемых квартир в объектах на начальной стадии строительной готовности (17,4%, -6,2 п.п.) и на этапе строительно-монтажных работ (25,0%, -3 п.п.).

Структура предложения по стадии строительной готовности (квартиры)

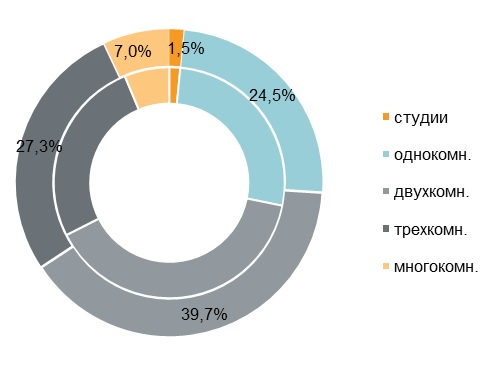

Структура предложения по типологии сохранилась. По-прежнему наибольший объем экспозиции составляют двухкомнатные квартиры – 39,7%, доля которых увеличилась на 0,4 п.п. Однокомнатные и трехкомнатные лоты занимают 24,5% (-2,2 п.п) и 27,3% (+1,1 п.п.) рынка соответственно. Доля многокомнатных квартир увеличилась на 0,7 п.п. и составила 7%. Наименьшая часть предложения приходится на студии (1,5%; 0,0 п.п.).

Структура предложения по типу квартир (внешний круг – III квартал 2019 г., внутренний круг – II квартал 2019 г.)

По подсчетам аналитиков «Метриум», средняя цена предложения по итогам III квартала 2019 года на рынке новостроек бизнес-класса составила 237 925 руб. за кв. м. За квартал показатель увеличился на 0,9%, с начала 2019 года прирост составил 4,1%.

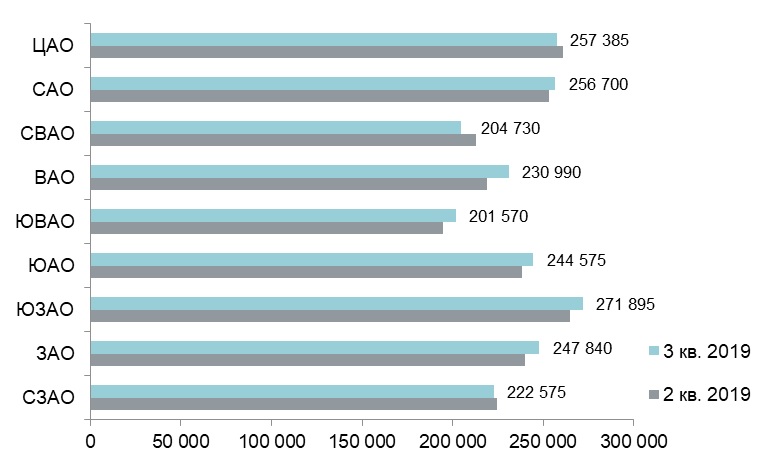

Цена выросла в большинстве округов: ВАО (+5,5%), ЮВАО (+3,5%), ЗАО (3,3%), ЮАО (2,7%), ЮЗАО (2,6%), САО (1,3%). Причиной роста послужили несколько факторов: плановое повышение цен в отдельных комплексах и сокращение объема предложения в более доступных по цене проектах. Снижение средней цены кв. м произошло в СВАО (-3,9%), ЦАО (-1,4%) и СЗАО (-1%). Отрицательная динамика преимущественно вызвана структурными изменениями.

Средняя цена в разрезе округов в новостройках бизнес-класса, руб. за кв. м

Средняя стоимость квартир, представленных на рынке новостроек бизнес-класса, составила 18 млн руб., увеличившись на 2,4% по сравнению с показателем за II квартал 2019 года. При этом рост продемонстрировали бюджеты только однокомнатных (11,2 млн руб., +0,6%,) и двухкомнатных лотов (16,4 млн руб., +2,3%). В остальных типологиях зафиксирована отрицательная динамика. Заметнее остальных скорректировался бюджет студий – на 3,4% (до 8,1 млн руб.), причем снижение среднего бюджета вызвано уменьшением площади лота, а не цены квадратного метра.

Стоимость квартир бизнес-класса в зависимости от типологии

Типология | Площадь, кв.м | Цена кв.м, руб. | Стоимость, руб. | ||||||

мин | средн | макс | мин | средн. | макс | мин | средн. | макс | |

студии | 22,3 | 30,5 | 45,7 | 200 651 | 265 473 | 351 000 | 5 399 570 | 8 105 861 | 13 674 100 |

однокомн. | 28,9 | 45,4 | 98,4 | 150 818 | 247 261 | 510 266 | 5 895 600 | 11 214 304 | 33 866 087 |

двухкомн. | 40,4 | 70,5 | 141,7 | 139 191 | 232 679 | 521 941 | 7 000 650 | 16 392 467 | 46 572 983 |

трехкомн. | 62,7 | 100 | 224,1 | 130 854 | 231 925 | 500 871 | 11 186 850 | 23 196 863 | 75 863 300 |

многокомн | 40,8 | 127,9 | 388,1 | 134 330 | 259 820 | 475 000 | 9 628 800 | 33 218 253 | 111 743 397 |

итого | 22,3 | 75,8 | 388,1 | 130 854 | 237 925 | 521 941 | 5 399 570 | 18 039 410 | 111 743 397 |

В конце III квартала 2019 года самые доступные квартиры бизнес-класса предлагались в следующих проектах:

- ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,7 кв. м за 5,4 млн руб.;

- ЖК «Хорошевский» (СЗАО / р-н Хорошёво-Мнёвники): студия площадью 24,6 кв. м за 5,4 млн руб.;

- ЖК Balance (ЮВАО / р-н Рязанский): однокомнатная квартира площадью 28,9 кв. м за 5,9 млн руб.

Основные тенденции

«По итогам III квартала 2019 года на рынок вышло три новых проекта, для сравнения – за аналогичный период 2018 года продажи открылись в шести комплексах, 2017 года – в семи, – комментирует Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Основной фактор снижения активности на рынке – переход на эскроу-счета. Как следствие, снижение динамики выхода новых объектов повлияло на структуру предложения по стадии строительной готовности (в частности, сократилась доля рынка в объектах на начальном этапе и на монтажных работах).

В бизнес-классе на проектное финансирование перешло меньше проектов, чем в массовом сегменте – 12 комплексов из 94 (13%). По числу квартир в реализации их доля составила 10% (против 20% в сегменте доступных новостроек).

Переход на проектное финансирование подстегнул рост цен. Средний показатель в III квартале 2019 года составил 237,9 тыс. руб. за кв. м, что на 0,9% выше, чем во II квартале 2019 года и на 4,1% больше по сравнению с концом прошлого года. Примечательно, что средняя цена предложения в трех новых проектах оказалась выше среднерыночной и составила 243,5 тыс. руб. за кв. м. Для сравнения – в III квартале 2018 года цена экспозиции в новых проектах находилась на уровне 190 тыс. руб. за кв. м.»

Комментарии

(0)#Последние комментарии на сайте