Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек массового сегмента. Объем предложения увеличился на 20,9%. Средневзвешенная цена кв. метра составила 281 605 руб. (-1,1% за квартал, +7% за полгода, +14,7% за год).

По данным «Метриум», по итогам II квартала 2022 года на рынке новостроек массового сегмента в реализации находилось 89 жилых комплексов. Суммарный объем предложения на конец квартала составил 18 400 квартир общей площадью 861,6 тыс. кв. м (для отдельных комплексов объем предложения определен экспертно).

Количество экспонируемых лотов относительно I квартала увеличилось на 20,9%, а продаваемая площадь — на 16,3%. Во II квартале 2022 года на рынок вышли пять новых проектов.

Новые проекты на первичном рынке жилья массового сегмента в II квартале 2022 г.

№ | Название | Девелопер | Округ |

1 | Полар | ГК ПИК | СВАО |

2 | Level Селигерская | Level Group | САО |

3 | Новое Очаково | ГК ПИК | ЗАО |

4 | Первый Дубровский | ГК ПИК | ЮВАО |

5 | Аминьевское 5 | Частный девелопер | ЗАО |

Продажи в новых корпусах открылись в следующих проектах:

- Лучи (корп. 15);

- Кронштадтский 14 (корп. 1.2, 1.3);

- Level Южнопортовая (корп. 1, 7);

- Руставели 14 (2.1, 2.2, 2.4);

- Матвеевский парк (1.2, 1.3, 1.5);

- Зеленая Вертикаль (корп. 5);

- Второй Нагатинский (корп. 5, 6, 7, 1.1, 1.2, 1.3, 1.4, 1.5);

- Бусиновский парк (21.3, 21.4);

- Люблинский парк (корп. 13.1, 13.2, 13.3, 13.4);

- Лосиноостровский парк (корп. 2.1, 2.2);

- Кольская 8 (корп. 2.4);

- MySpace на Окской (корп. 3);

- ALIA (корп.11);

- Михаловский (корп. 3);

- 1-й Ленинградский (корп. 4);

- Южные сады (корп. 2.1, 2.2, 2.3, 2.4).

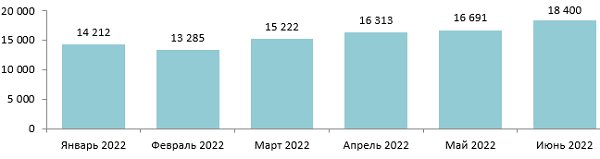

Из-за выхода в реализацию новых проектов и новых корпусов в существующих комплексах за прошедший квартал существенно выросло количество предложений в продаже – на 20,9%. На конец июня совокупное предложение достигло 18,4 тыс. лотов (в конце марта предложение составляло 15,2 тыс. лотов).

Динамика объема предложения на первичном рынке жилья массового сегмента по месяцам, шт.

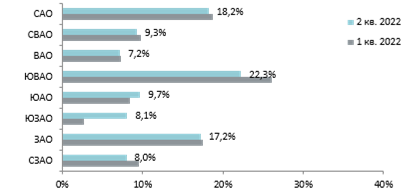

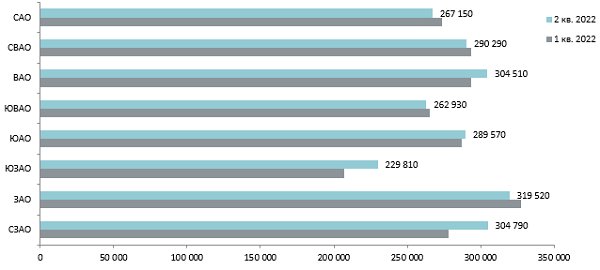

На изменение структуры предложения в разрезе округов значительное влияние оказал выход новой очереди в проекте «Южные сады»: в проекте появилось более 1,2 тыс. новых лотов в продаже. В результате, ЮЗАО, где располагается комплекс, поднялся в рейтинге округов с последнего места на две позиции и занял шестую строку (8,1%, +5,4 п.п.).

Структура предложения по округам г. Москвы, количество квартир

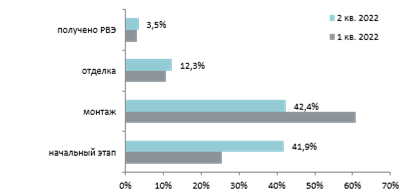

Распределение предложения по стадии строительной готовности изменилось: почти равные доли рынка занимают лоты на начальном этапе (41,9%, +16,5 п.п.) и на этапе монтажа (42,4%, -18,5 п.п.). Доля вариантов на этапе отделки составила 12,3% (+1,7 п.п.). Наименьшая доля приходится на готовые квартиры – 3,5% рынка (+0,4 п.п.).

Структура предложения по стадии строительной готовности, количество квартир

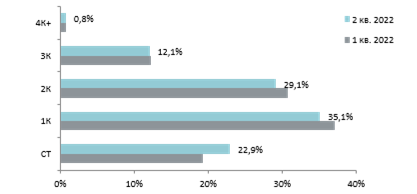

Наиболее широко на рынке массовых новостроек представлены однокомнатные (35,1%, -1,9 п.п.) и двухкомнатные (29,1%, -1,6 п.п.) квартиры. Доля студий за квартал выросла на 3,7 п.п. и составила 22,9%. Доли трехкомнатных (12,1%) и многокомнатных (0,8%) квартир за квартал не претерпели заметных изменений.

Структура предложения по типу квартир, количество квартир

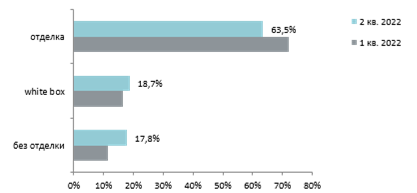

На рынке массовых новостроек сократился объем предложения с чистовой отделкой: доля таких квартир за квартал снизилась на 8,5 п.п., при этом наибольшее сокращение доли таких предложений пришлось на май. По итогу июня предложения с отделкой составили 63,5% рынка. Отрицательная динамика наблюдается за счет того, что часть лотов с отделкой ушли из продажи. Также небольшой объем лотов на этапе строительства, в стоимость которых ранее была включена отделка, застройщики начали реализовывать без отделки. Без отделки реализуется 17,8% предложений (+6,4 п.п.), с whitebox — 18,7% (+2,1 п.п.).

Структура предложения по типу отделки, количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра в июне составила 281 605 руб. (-1,1% за квартал, +7% за полгода, +14,7% за год). По округам наблюдается разнонаправленная динамика. В ЮЗАО за счет проекта «Южные сады» средневзвешенная цена выросла на 11%, но все еще остается самой низкой в разрезе округов (большой объем нового предложения, который вышел по цене ниже средней, оказал влияние на общий показатель). Снижение средней цены произошло в ЗАО (-2,4%), САО (-2,4%), СВАО (-1,1%) и ЮВАО (-0,9%) – в этих округах в течение квартала выходили новые проекты по стартовым ценам.

Средневзвешенная цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м

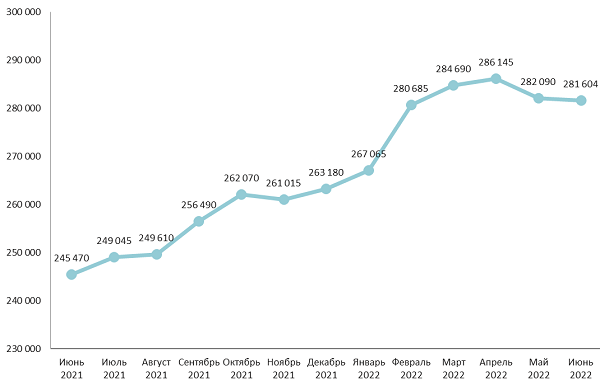

Снижение средневзвешенной цены кв. метра наблюдается второй месяц подряд. В мае цена снизилась на 1,4%, в июне – еще на 0,2%. На снижение средних цен по сегменту повлияло сокращение доли квартир с отделкой, а также выход на рынок большого числа предложений по стартовым ценам (как новых проектов, так и корпусов на начальном этапе строительства). При этом по отдельным жилым комплексам преимущественно происходило плавное удорожание.

Средневзвешенная цена предложения в новостройках массового сегмента по месяцам, руб. за кв. м

За квартал средняя площадь предложений упала на 3,9% (с 48,7 до 46,8 кв. м). Стоит учитывать выход в продажу проекта «Аминьевское 5», где представлены только студии минимальных площадей (от 11 до 22,8 кв. м), а также нового корпуса проекта «MySpace на Окской», где предложения варьируются в диапазоне от 15,1 до 18,9 кв. м. Квартальные изменения среднего бюджета по типологиям следующие:

- студии — 8,1 млн руб. (-4,6%);

- однокомнатные — 11,3 млн руб. (-3,7%);

- двухкомнатные — 15,9 млн руб. (-2,3%);

- трёхкомнатные — 20,5 млн руб. (-5,2%);

- многокомнатные — 30,5 млн руб. (+6,1%).

Стоимость квартир массового сегмента в зависимости от типологии

Кол-во комнат | Площадь, кв. м | Цена кв. м, руб. | Стоимость квартир, руб. | ||||||

мин | ср | макс | мин | ср | макс | мин | ср | макс | |

СТ | 11 | 24,2 | 77,3 | 226795 | 335110 | 621505 | 4345000 | 8101800 | 28959810 |

1К | 31,2 | 38,3 | 62,0 | 188900 | 295705 | 544795 | 7008960 | 11333940 | 24349535 |

2К | 37,8 | 59,1 | 117,6 | 180575 | 269540 | 483900 | 9184560 | 15942290 | 34502070 |

3К | 55,4 | 81 | 130,8 | 149200 | 253410 | 505000 | 12430310 | 20514820 | 43329000 |

4К+ | 83,8 | 109,7 | 187,8 | 169750 | 277755 | 462700 | 15413300 | 30475090 | 53549100 |

итого | 11 | 46,8 | 187,8 | 149200 | 281605 | 621505 | 4345000 | 13186760 | 53549100 |

Рейтинг самых доступных предложений в июне 2022 года выглядит следующим образом:

- ЖК «Аминьевское 5» (ЗАО / р-н Очаково-Матвеевское): студия площадью 11 кв. м за 4,3 млн руб.

- ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 15,7 кв. м за 5,1 млн руб.

- ЖК «Никольские луга» (ЮЗАО / р-н Южное Бутово): студия площадью 19,7 кв. м за 5,5 млн руб.

Основные тенденции

«Во II квартале 2022 года на рынке массовых новостроек выросло количество экспонируемых квартир, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум». – На конец июня число предложений составило 18,4 тыс. лотов (+20,9% по сравнению с мартом), продаваемая площадь – 861,6 тыс. кв. м (+16,3%). Рынок пополнился пятью новыми проектами, а также во многих комплексах произошли старты продаж новых корпусов.

Последние два месяца на рынке отмечается некоторое снижение средней цены предложения. По итогам квартала средневзвешенная цена кв. м составила 281,6 тыс. рублей (-1,1% за квартал). На снижение оказали влияние как увеличение доли предложений на начальном этапе строительства, так и снижение доли предложений с отделкой. Стоит также учитывать изменение экспозиции: рынок пополнили корпуса новой очереди ЖК «Южные сады», которые территориально тяготеют к проектам Новой Москвы и вышли по цене, ниже средней по сегменту.

Предложения массового сегмента в среднем стали компактнее: площадь квартир в продаже за квартал сократилась на 3,9%. Средний бюджет предложения снизился по всем типологиям, кроме многокомнатных лотов.

Общее количество заключенных ДДУ в массовом сегменте по итогам II квартала 2022 года составило 7,9 тыс. штук. Это на 27% меньше, чем в I квартале. Резкий спад активности произошел в периоде март-апрель, когда количество сделок за месяц упало на 40%. В последний месяц квартала активность покупателей начала расти (+19% по сравнению с маем 2022 года). По сравнению со вторым кварталом 2021 года число сделок сократилось на 17%. Доля ипотечных сделок увеличивалась каждый месяц, и в июне достигла 87% – это максимальный показатель за всю историю наблюдений».

Комментарии

(0)#Последние комментарии на сайте