Аналитики компании «Метриум» подвели итоги I полугодия на первичном рынке апартаментов комфорт- и бизнес-класса Москвы.

Объем предложения увеличился на 32,1%. Средневзвешенная цена кв. метра в апартаментах бизнес-класса составила 352 255 руб. (-3,2% за квартал, +1,9% за полгода, +17,2% за год), массового сегмента – 269 470 руб. (+2,3% за квартал, +8% за полгода, +12,8% за год).

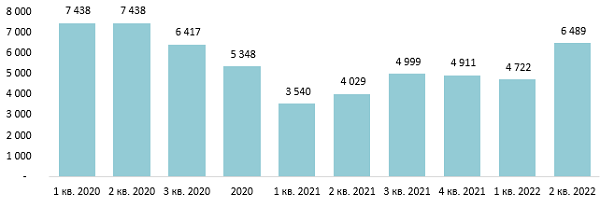

По данным «Метриум», по итогам I полугодия 2022 года на рынке апартаментов массового сегмента и бизнес-класса в реализации находилось 79 проектов.

Суммарный объем предложения на конец июня составил 6,5 тыс. лотов общей площадью 249,2 тыс. кв. м.

Относительно декабря 2021 года количество апартаментов в реализации увеличилось на 32,1%.

Динамика объема предложения на первичном рынке апартаментов, количество лотов

Рынок пополнили 20 новых проектов. Апарт-комплексы были представлены как крупными игроками рынка (ГК «Основа», ГК «Самолет», «Группа ЛСР» и др.), так и частными девелоперами.

Новые проекты на первичном рынке апартаментов в I полугодии 2022 г.

№ | Название | Девелопер | Класс |

1 | КларНет | Частный девелопер | массовый |

2 | Причал | Частный девелопер | массовый |

3 | Nametkin Tower | ГК Основа | бизнес |

4 | Верейская 41 | ГК Самолет | бизнес |

5 | Лофт-студии на Херсонской 41а | Частный девелопер | массовый |

6 | Покровка, 29 | Частный девелопер | бизнес |

7 | ФизтехСити | ГК Основа | массовый |

8 | Берег Яузы | Хлебозавод №9 | бизнес |

9 | Connect.Moscow | Частный девелопер | массовый |

10 | Travelto Петровский Парк | Travelto Development | массовый |

11 | Clementine | СМУ-6 Инвестиции | массовый |

12 | Лофт Вольная 25 | Частный девелопер | массовый |

13 | Апартаменты на Марьиной Роще | Частный девелопер | массовый |

14 | Лофт на Соколе | ООО «Империал» | массовый |

15 | Лофт на Ивантеевской | ООО «Империал» | массовый |

16 | Лофт на Ольминского | ООО «Империал» | массовый |

17 | Лофт на Рябиновой | ООО «Империал» | массовый |

18 | Friends | Частный девелопер | массовый |

19 | Air Space | TPI Company | массовый |

20 | Дом на Большой Серпуховской 38к8 | Aurora Group | бизнес |

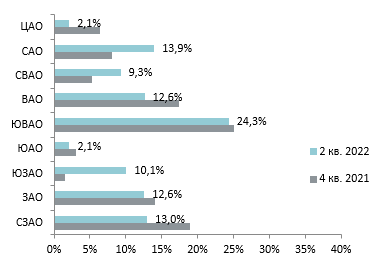

В рейтинге округов по количеству лотов в продаже произошли изменения. Доля ЮЗАО, который раньше занимал последнее место, выросла на 8,5 п.п. и составила 10,1%. Наименьшая доля сегмента сосредоточена в ЦАО, за полгода доля округа уменьшилась на 4,3 п.п. до 2,1% (в округе представлено восемь комплексов). Лидерство ЮВАО сохраняется (24,3%, -0,7 п.п.). на второе место в рейтинге поднялся САО (13,9%, +5,9 п.п.).

Структура предложения по округам г. Москвы, количество лотов

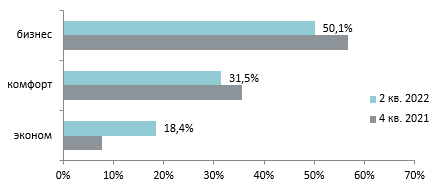

В структуре предложения за последние полгода выросло количество апартаментов эконом-класса (18,1% рынка, +10,4 п.п.). Доли комфорт- и бизнес-проектов соразмерно уменьшились до 30,9% и 51% соответственно. В количественном отношении выбор увеличился по всем классам, в большей степени в эконом- и бизнес-сегментах.

Структура предложения по классам, количество лотов

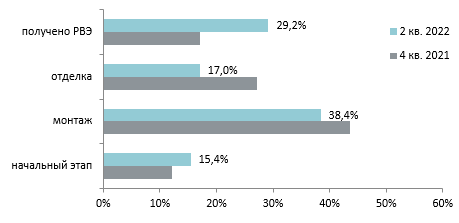

По стадии строительной готовности выросло количество предложений в сданных корпусах (29,2%, +12,1 п.п.). В основном готовыми предлагаются проекты от частных девелоперов, которых за последние полгода на рынок вышло более десяти. Также увеличилось количество предложений на начальном этапе (15,4%, +3,2 п.п.). Доля вариантов на этапе монтажа упала на 5,1 п.п. до 38,4%, хотя в количественном отношении объем лотов вырос. Падение количества вариантов в продаже было зафиксировано только в корпусах на этапе отделки (17%, -10,1 п.п.).

Структура предложения по стадии строительной готовности, количество лотов

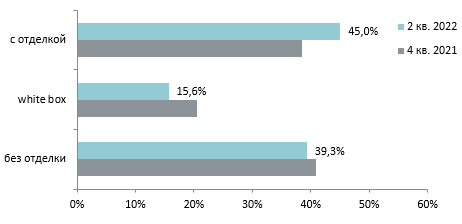

В отличие от рынка квартир, среди апартаментов наблюдается увеличение количества вариантов «под ключ» (45% рынка, +6,5 п.п.). За последние полгода объем предложения с чистовой отделкой стал превалировать над предложениями без отделки (39,3%, -1,6 п.п.). Апартаменты с отделкой white box занимают 14,8% рынка (-5,7 п.п.).

Структура предложения по типу отделки, количество лотов

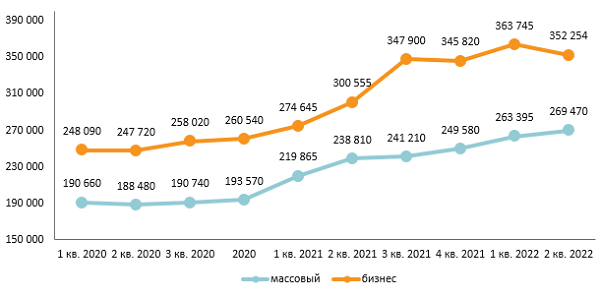

По подсчетам аналитиков «Метриум», средневзвешенная цена кв. метра в апартаментах бизнес-класса составила 352 255 руб. (-3,2% за квартал, +1,9% за полгода, +17,2% за год), в апартаментах массового сегмента – 269 470 руб. (+2,3% за квартал, +8% за полгода, +12,8% за год). За последние полгода апартаменты массового сегмента показали более стремительный рост за счет пополнения предложения готовыми вариантами. Большой объем лотов бизнес-класса от крупных застройщиков выходил на этапе котлована по стартовым ценам, что отразилось на общей динамике.

Средневзвешенная цена предложения в апартаментах по кварталам, руб. за кв. м

В конце июня 2022 года самые доступные апартаменты предлагались в следующих комплексах:

- «Лофт на Рябиновой» (ЗАО / Очаково-Матвеевское): студия площадью 11,8 кв. м за 1,6 млн руб.;

- «Лофт на Ивантеевской» (ВАО / Богородское): студия площадью 12,5 кв. м за 2,8 млн руб.;

- «Лофт-студии на Шереметьевской, 85» (СВАО / Останкинский): студия площадью 13 кв. м за – 3,2 млн руб.

Самые дорогие лоты отмечены в проектах:

- Red7 (ЦАО / Красносельский): лот площадью 206,9 кв. м за 206,9 млн руб.;

- ВТБ Арена парк (САО / Аэропорт): лот площадью 224,9 кв. м за 151,4 млн руб.;

- Дом на Большой Серпуховской 38к8 (ЦАО / Замоскворечье): лот площадью 176,6 кв. м за 126,9 млн руб.

Основные тенденции

«Активность девелоперов находится на высоком уровне: в I полугодии 2022 года рынок пополнили 20 новых проектов, среди которых есть как варианты бизнес-класса, так и массового сегмента. Общее количество предложений относительно конца 2021 года увеличилось на 32,1%, – подводит итог Наталья Сазонова, директор по развитию компании «Метриум».

– Рост цены кв. м среди апартаментов массового сегмента превысил не только динамику цены на апартаменты бизнес-класса, но и обогнал динамику удорожания квартир аналогичного сегмента. За шесть месяцев цена на апартаменты эконом- и комфорт-класса достигла 269,5 тыс. рублей за кв. м (+8%). Такая тенденция наблюдается за счет увеличения на рынке количества готовых предложений с отделкой «под ключ», которые в большинстве случаев имеют небольшую площадь. Так, средняя стоимость предложений снижается – в массовом сегменте апартаментов по итогу июня она составила 30 кв. м, что на 3,9 кв. м меньше, чем полгода назад.

Удорожание кв. м среди апартаментов бизнес-класса менее заметно: за полгода цена увеличилась на 1,9% до 352,3 тыс. рублей. Наибольшая цена за кв. м наблюдалась в конце I квартала, после чего отмечалось снижение. Средняя площадь предложений упала с 49,3 до 46,8 кв. м.

За I полугодие 2022 года было зарегистрировано 2,7 тыс. договоров долевого участия (ДДУ)1, что на 21,8% меньше, чем во II полугодии 2021 года, и на 19,3% меньше, чем в I полугодии 2021 года. Соотношение продаж в проектах массового сегмента и бизнес-класса сохраняется: 67% сделок приходится на проекты бизнес-класса, 33% — на проекты комфорт- и эконом-классов.

Стоит учитывать, что среди предложений апартаментов большое количество проектов реализуется на основании договоров купли-продажи и не учитываются в статистике спроса, рассчитываемой по ДДУ. Доля ипотечных сделок в течение полугода падала и достигла минимума в мае 2022 года (12%). В июне доля договоров, заключенных с использованием ипотечных средств, резко выросла на 20 п.п. до 32%».

Комментарии

(0)#Последние комментарии на сайте