Аналитики Est-a-Tet подсчитали, что в 2024 году в Московском регионе произошли существенные изменения в структуре ипотечных сделок по сумме кредита. Так только за последний квартал доля займов в размере 9-12 млн руб. увеличилась на 27%, а за 12 месяцев – на 22%. Сейчас это почти 40% от общего числа ипотечных кредитов.

Структура по сумме кредита | Доля | Динамика за квартал, п.п. | Динамика за год, п.п. |

< 3 млн руб. | 29% | 7 | 16 |

3-6 млн руб. | 16% | -4 | -4 |

6-9 млн руб. | 8% | -7 | -6 |

9-12 млн руб. | 39% | 27 | 22 |

12-20 млн руб. | 5% | -21 | -21 |

>20 млн руб. | 3% | -2 | -7 |

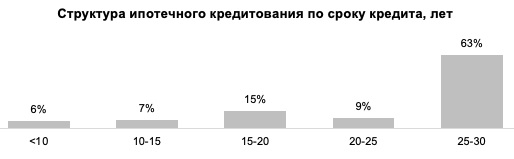

«На ипотечный рынок во второй половине прошлого года повлияло сразу несколько факторов: завершение ряда льготных программ, рост ключевой ставки ЦБ, ограниченные лимиты по семейной ипотеке. Мы видим существенные изменения не только в структуре сделок по сумме, но и срокам кредитов. За последние три месяца увеличилась доля краткосрочных кредитов, а количество займов, выданных на срок от 20 лет – снизилось. Траншевая и субсидированная ипотеки привлекали покупателей в текущих ставках. Однако, судя по динамике ипотечных сделок, основным инструментом поддержания спроса вместо недоступной ипотеки становится рассрочка. Судьба рынка сейчас будет зависеть от внедрения ипотечного стандарта и юридического урегулирования программ рассрочек», - отмечает Мария Аврова, руководитель департамента ипотечного кредитования Est-a-Tet.

Структура по сроку кредита | Доля | Динамика за квартал, п.п. | Динамика за год, п.п. |

<10 лет | 6% | 4 | 4 |

10-15 лет | 7% | 0 | -2 |

15-20 лет | 15% | 10 | 6 |

20-25 лет | 9% | -7 | -12 |

25-30 лет | 63% | -7 | 4 |

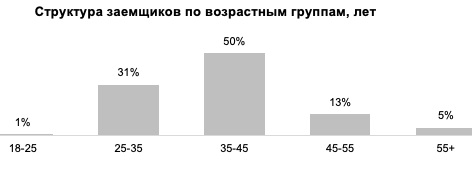

Аудитория ипотечных сделок тоже показала изменения в последнем квартале 2024 года: на 3% выросла доля заёмщиков в возрасте 25-35 лет, а вот возрастной слот 45-55 лет показал отрицательную динамику в 5%. Самой активной аудиторией по-прежнему остаются клиенты в возрасте от 35 до 45 лет, на них приходится половина ипотечных сделок.

Структура заёмщиков по возрастным группам | Доля | Динамика за квартал, п.п. | Динамика за год, п.п. |

18-25 лет | 1% | 0 | -4 |

25-35 лет | 31% | 3 | 6 |

35-45 лет | 50% | -2 | 4 |

45-55 лет | 13% | -5 | -5 |

55+ лет | 5% | 4 | -1 |

В целом доля ипотечных сделок на рынке Московского региона снизилось как за квартал, так и за год. Сильнее всего пострадал рынок новостроек в Новой Москве: здесь падение за год произошло на 29,3%.

Доля ипотечных сделок | Доля | Динамика за квартал, п.п. | Динамика за год, п.п. |

Москва | 46,4% | -9,1 | -28,2 |

Новая Москва | 58,7% | -16,8 | -29,3 |

Московская область | 71,6% | -7,2 | -16,1 |

Лидером по выдаче ипотечных займов в Московском регионе по-прежнему является Сбербанк, который входит в Топ-5 банков по объёму выданных ипотечных кредитов. Всего на них пришлось 86% сделок.

Комментарии

(0)#Последние комментарии на сайте