Консалтинговая компания NF GROUP подвела предварительные итоги I квартала 2025 года на рынке индустриальной и складской недвижимости. Исследование показало значительные изменения в структуре спроса: производственные компании и ретейл суммарно заняли 80% от общего объема заключенных в стране с начала года сделок, тогда как доля e-commerce сократилась до 11%. В относительных значениях интернет-торговля занимала меньше лишь в IV квартале 2019 года, а в абсолютных объемах – в I квартале 2019 года. Доля вакантных площадей для прямой аренды выросла, достигнув 1% в Москве, 2,1% в Санкт-Петербурге и 1,3% в регионах, а рост предложения субаренды и «скрытой вакантности» увеличил общий объем доступных площадей до 2,7%, 4,2% и 2,8% соответственно. На фоне ослабления спроса и увеличения доли свободных площадей темпы роста арендных ставок замедлились.

По предварительным итогам I квартала 2025 года показатель доли свободных площадей на рынке индустриальной и складской недвижимости продолжает расти. Вакантность в построенных объектах составляет 1% в Московском регионе (+0,9 п.п. к сентябрю 2024 года), 2,1% в Санкт-Петербурге и области (+1,6 п.п.) и 1,3% в регионах России (+0,9 п.п.). Одновременно сокращается объем фактически занятых арендаторами площадей, что приводит к росту предложения субаренды и увеличению «скрытой вакантности» – площадей, которые в ближайшее время будут освобождены или предложены под ротацию. С учетом этих факторов общий объем доступных для аренды площадей достигает 2,7% в Московском регионе, 4,2% в Санкт-Петербурге и 2,8% в регионах России. Суммарный объем доступных для аренды качественных складских площадей в России, включая готовые к въезду объекты, субаренду, площади под будущее освобождение, а также строящиеся склады с анонсированным вводом в 2025 году, составляет 4 млн кв. м.

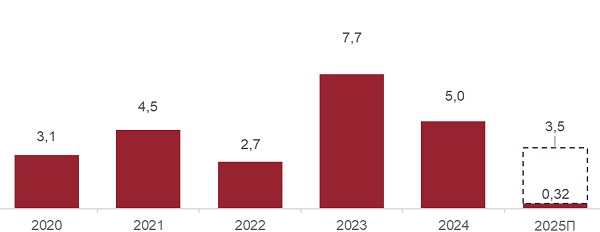

За первые три месяца 2025 года в России было законтрактовано 320 тыс. кв. м качественных складских площадей, из которых две трети пришлись на Московский регион. По итогам года ожидаемый объем сделок может составить 3,5 млн кв. м.

Динамика объема сделок со складскими площадями в России, млн. кв. м

Источник: NF GROUP

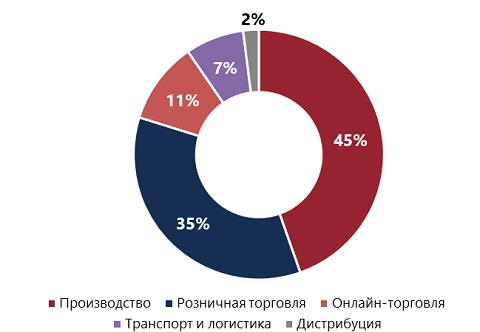

Структура спроса на складские площади значительно изменилась: производственные компании и ретейл суммарно заняли 80% от общего объема заключенных в стране с начала года сделок, тогда как доля e-commerce сократилась до 11%. В относительных значениях интернет-торговля занимала меньше лишь в IV квартале 2019 года, а в абсолютных объемах – в I квартале 2019 года. На фоне снижения спроса и увеличения доли свободных площадей темпы роста арендных ставок замедлились.

Распределение сделок со складской недвижимостью A и B классов по сфере деятельности компаний, Россия, I кв. 2025 г.

Источник: NF GROUP

На фоне снижения спроса и увеличения доли свободных площадей темпы роста арендных ставок замедлились. В Московском регионе средневзвешенная ставка аренды на готовые складские площади класса А составляет 12 160 руб. за кв. м в год (без НДС и OPEX) (+1,3% с начала года). В Санкт-Петербурге и Ленинградской области показатель достиг 10 950 за кв. м в год (+1,4%), в регионах России – 10 700 руб. за кв. м в год (+2,9%).

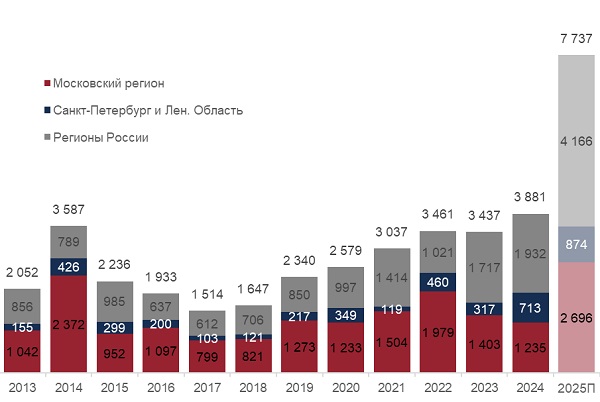

В 2025 году прогнозируется рекордный объем ввода складских площадей классов A и B – 7,7 млн кв. м. Из них более половины – придется на регионы России. Из данного объема 32% или 2,5 млн кв. м в настоящее время не законтрактованы, а значит – доступны в аренду.

Динамика объема ввода складских площадей A и B классов, тыс. кв. м

Источник: NF GROUP

Константин Фомиченко, партнер NF GROUP: «В первой половине 2025 года рынок складской недвижимости, вероятно, останется в фазе умеренной активности, сосредоточившись на заполнении существующих и вновь появляющихся свободных площадей. Возможно, что снижение ключевой ставки начнется во втором полугодии. Это может стать триггером для активизации рынка: компании и инвесторы начнут выводить средства с депозитов и направлять их в реальный бизнес».

Комментарии

(0)#Последние комментарии на сайте