Годовой объем новых складских площадей в России на конец 2025 г. может составить 5,5 млн кв. м. В свою очередь объем качественного складского предложения накопленным итогом в стране может перешагнуть отметку в 50 млн кв. м. Таким образом, в текущем году на рынке могут быть обновлены два исторических максимума

По оценке Nikoliers, к концу 2025 года совокупный объем ввода складской недвижимости по всей России может вырасти на 29% по отношению к прошлому году. Основной причиной такого бурного роста является высокая деловая активность в предыдущие годы, когда подписывались крупные BTS-сделки и анонсировалось строительство собственных распределительных центров маркетплейсов и продуктовых сетей по всей стране. По прогнозам, если все ожидаемые проекты, в том числе те, которые не были введены в эксплуатацию в 2024 году, пополнят рынок в этом году, он может обновить максимальные показатели. Однако серьезные изменения рыночной конъюнктуры, связанные как с макроэкономической ситуацией в России, так и с рыночными условиями, в дальнейшем замедлят девелопмент складских проектов.

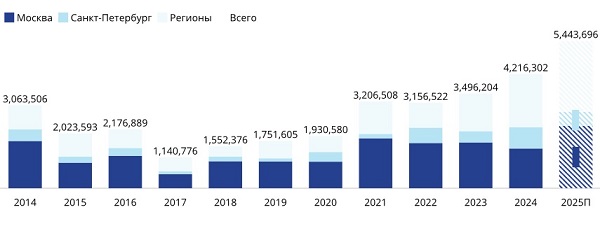

Динамика объема ввода по основным рынкам России

Источник: Nikoliers

По итогам 2024 г. объем нового предложения на рынке складской недвижимости России составил 4,2 млн кв. м, что на 21% превосходит показатели 2023 г. Данный результат стал рекордным за всю историю наблюдений, однако ожидания в начале года были еще более оптимистичными — прогнозировался ввод порядка 6 млн кв. м. Несоответствие результатов года с изначальным прогнозом объясняется ростом стоимости строительства и сменой приоритетов девелоперов со спекулятивных проектов на строительство «под ключ». Значительное влияние также оказал перенос ввода в эксплуатацию очередей распределительных центров Wildberries и нескольких крупных складских комплексов.

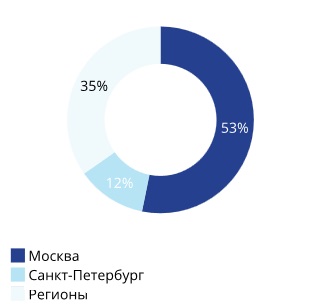

Распределение объема готового предложения, IV кв. 2024 г.

Источник: Nikoliers

В 2024 г. региональный рынок складской недвижимости впервые превзошел столичный по объему ввода. Всего было введено в эксплуатацию почти 2 млн кв. м качественных складских объектов (против 1,47 млн кв. м в Московском регионе). Более половины этого объема (63%) составили распределительные центры крупнейших ритейлеров: Ozon, Wildberries и X5 Group. По прогнозам Nikoliers, по итогам 2025 года в России 48% объема нового строительства в стране придется на региональный рынок складской недвижимости, что также во многом вызвано ожидаемым открытием здесь распределительных центров крупнейших продуктовых сетей и маркетплейсов.

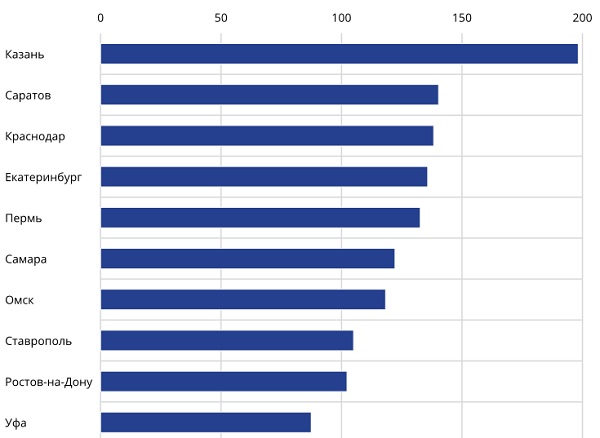

Новое строительство в региональных городах, 2024 г.

Источник: Nikoliers

Лидерами по объему нового предложения за год стали Казань (198 тыс. кв. м), Саратов (140 тыс. кв. м) и Краснодар (138 тыс. кв. м). В 2025 г. ожидается завершение строительства ряда крупных объектов Wildberries общей площадью свыше 645 тыс. кв. м, ввод которых был перенесен с 2024 года. Совокупный ввод в следующем году может достичь 2,6 млн кв. м, что обновит рекордное значение 2024 года, превысив его на 33%. Лидерами по объемам нового строительства вновь станут Казань (248 тыс. кв. м), Краснодар (198 тыс. кв. м) и Пермь (162 тыс. кв. м). Данные города продолжают привлекать внимание девелоперов благодаря своему потенциалу как рынков сбыта и динамичному развитию логистической инфраструктуры.

В 2024 году на спекулятивное строительство складов в регионах России пришлось всего 17%, тогда как доля BTS-проектов составила 83%. По прогнозу Nikoliers, в 2025 году эти показатели могут составить 35 и 65% соответственно. Однако объем ввода спекулятивных площадей на 2025 г. анонсирован на уровне 2,6 млн кв. м, что в 1,7 раза превышает результат 2024 г.

Такой внушительный рост объемов спекулятивных складских площадей связан как с ожидаемым окончанием строительства крупных комплексов формата Big-Box, так и планируемым вводом в эксплуатацию большого объема площадей формата Light Industrial. Однако высокий уровень ключевой ставки и рост стоимости строительства замедляют девелопмент складских проектов, особенно спекулятивного формата ввиду повышенных рисков, связанных как с макроэкономической ситуацией в России, так и с рыночными условиями. По прогнозу Nikoliers, доля BTS-проектов и проектов собственного строительства в стране продолжит свое превалирование над спекулятивным форматом.

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости, земли Nikoliers:

«Основной причиной рекордного объема ввода является ожидаемое завершение строительства BTS-проектов и собственного строительства маркетплейсов и продуктовых сетей, в том числе и тех, которые не были введены в эксплуатацию в 2024 г. Обновление исторических максимумов — это следствие высокой деловой активности прошлых лет, когда были заключены крупные BTS-сделки и анонсировалось строительство собственных распределительных центров по всей стране.

Если детально рассмотреть структуру ввода, то можно увидеть, что около трети от всего объема нового предложения, заявленного к вводу в 2025 г., – это проекты, строящиеся для нужд Wildberries и Ozon. В ближайшие несколько лет объем годового нового предложения будет сохраняться на высоких уровнях для рынка, так как ввод распределительных центров маркетплейсов проходит в несколько очередей. Однако спекулятивное строительство (в аренду и на продажу) все же встречается с рядом ограничивающих факторов таких как, высокая ключевая ставка ЦБ (что отражается на дороговизне и сложности привлечения банковского финансирования), снижение или ограничение потенциального спроса со стороны арендатора ввиду высокой арендной ставки, рост общих затрат на строительство и т.п».

Комментарии

(0)#Последние комментарии на сайте