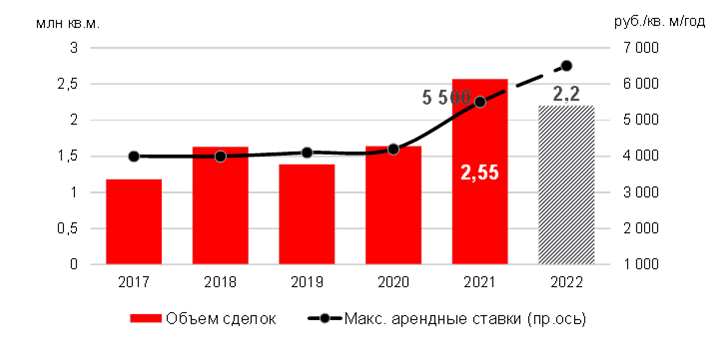

По данным компании JLL, по итогам 2021 года максимальная базовая арендная ставка на готовые складские помещения класса А в локации А-107 в Московском регионе увеличилась до 5,5 тыс. руб. за кв. м в год (без учета НДС и операционных расходов), а средние ставки аренды выросли до 5,1 тыс. руб. за кв. м в год (без учета НДС и операционных расходов). Таким образом, прирост данного показателя за четвертый квартал составил 12%. В целом за год ставки аренды увеличились более чем на 30%, что является рекордным ростом за всю историю московского рынка складской недвижимости.

Динамика арендной ставки и спроса на складском рынке Московского региона

«Столь высокие темпы роста арендных ставок в Московском регионе обусловлены целым рядом факторов: низкой вакантностью, высоким спросом на складские площади, увеличением себестоимости строительства и затрат на рабочую силу, а также ростом стоимости заемного финансирования и земельных участков. При этом многие из этих факторов оказывали влияние на складской рынок в течение всего прошлого года, что и привело к рекордному росту арендных ставок, – говорит Евгений Бумагин, руководитель отдела складских и индустриальных помещений компании JLL. – Мы ожидаем, что к концу 2022 года максимальные базовые ставки аренды в новых спекулятивных проектах в Московском регионе продолжат расти и достигнут отметки 6,5 тыс. рублей за кв. м в год (без НДС и операционных расходов)».

Ключевые факторы роста ставок аренды на склады в Московском регионе

Фактор | Изменение за последний год |

Бум спроса на склады со стороны конечных пользователей | +55% |

Увеличение стоимости строительства | +37% |

Снижение вакантности | с 2,8% до 0,4% |

Рост стоимости земельных участков | +50% |

Повышение ключевой ставки | с 4,25% до 8,5% |

Увеличение спроса со стороны инвесторов | +60% |

Высокая инфляция | с 4,9% до 8,4% |

Рост стоимости рабочей силы | +30% |

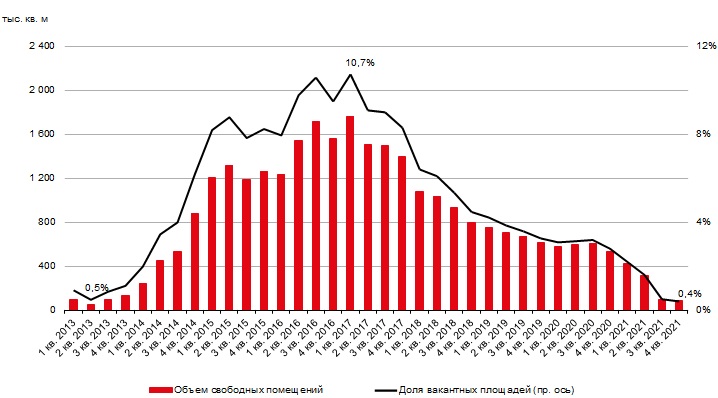

На конец 2021 года в Московском регионе свободно 87 тыс. кв. м складских площадей, что составляет 0,4% от общего объема предложения. Это рекордно низкая вакантность для складского рынка Московского региона за всю его историю.

По прогнозам JLL, в 2022 году доля свободных площадей сохранится на низком уровне (менее 0,5%), несмотря на существенное увеличение предложения.

Динамика вакантности на складском рынке Московского региона

В 4-м квартале 2021 года на рынке складской недвижимости Московского региона появилось 285 тыс. кв. м новых площадей, а в целом за год – почти 1,2 млн кв. м. Тем самым совокупный объем рынка составил 20,7 млн кв. м. По прогнозам JLL, в 2022 году будет введено еще 1,8-2 млн кв. м, что на 50-60% выше значения прошлого года. Но даже при таком высоком объеме он не станет рекордным: в 2013 году на рынок вышло свыше 2,6 млн кв. м складских площадей.

Однако следует учитывать, что во вводе 2022 года лишь 30% относятся к спекулятивному строительству, а остальные 70% строятся либо по схеме built-to-suit, либо под собственные нужды. Но даже эти 30% площадей с высокой вероятностью найдут арендаторов до ввода в эксплуатацию, не оказывая влияния на вакантность.

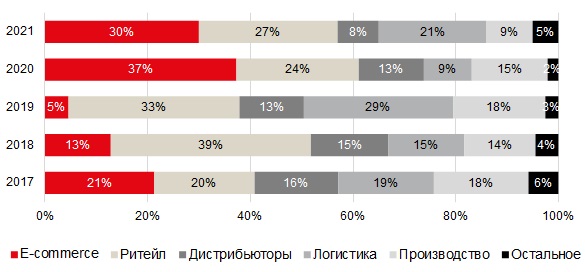

Другим фактором роста арендных ставок является рекордный объем спроса. По итогам 2021 года он достиг 2,55 млн кв. м в Московском регионе, что на 55% выше, чем предыдущий максимум 2020 года. Основным драйвером спроса остаются компании сегмента e-commerce и ритейлеры, на которых пришлось 30% и 27% сделок 2021 года соответственно.

Структура сделок на рынке складской недвижимости Московского региона

«В 2022 году рынок складской недвижимости продолжит оставаться в центре внимания как арендаторов, так и инвесторов. Тем не менее, мы ожидаем небольшого снижения объема сделок в Московском регионе вследствие низкой вакантности, которая сдерживает реализацию спроса, – комментирует Владислав Фадеев, руководитель отдела исследований компании JLL. Объем сделок аренды и продажи складских площадей в 2022 году составит около 2, 2 млн кв. м. При этом как в России, так и на глобальном уровне основным фокусом будут цепочки поставок, а именно минимизация риска нарушения их деятельности в долгосрочной перспективе. Оптимальная локация склада – один из ключевых элементов цепи поставок, однако в нынешних условиях минимальной вакантности и резко выросшей себестоимости строительства решить этот вопрос не так просто. Его компании и будут решать в 2022 году».

Комментарии

(0)#Последние комментарии на сайте