Российский рынок продолжает активно пополняться новыми* торговыми марками как иностранных, так и отечественных брендов. По итогам 2024 года на рынок вышел 61 новый бренд: отечественные торговые марки более активно выходили на рынок (33 бренда) по сравнению с иностранными (28). Лидирующие позиции среди зарубежных открытий по-прежнему удерживает Китай (25%), далее идут Италия (14%), Германия (11%) и Турция (11%). Также, по оценке Nikoliers, в 2024 году значительно трансформировалась структура отечественных брендов по ритейлерам: в текущем году на рынке торговой недвижимости превалирует доля начинающих игроков (82% открытий), тогда как на бренды от крупных ритейлеров пришлось всего 18% открытий. По прогнозам Nikoliers, этот тренд будет сохраняться на протяжении 2025 года.

*Справка Nikoliers. Бренд считается новым:

1. Если он открыл свой первый магазин в ТЦ или в составе стрит-ритейла, даже если это не первый выход бренда на российский рынок.

2. Если был представлен ранее онлайн или в виде корнера в составе универмага, а затем впервые открылся в качестве монобрендового бутика.

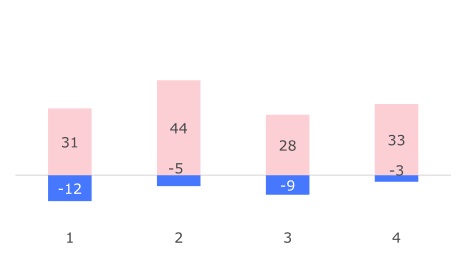

Динамика выхода на рынок и ухода с рынка российских брендов, шт.;

Источник: Nikoliers

Совокупно в 2023 году на рынок вышли 75 новых брендов, что на 23% больше, чем в 2024 г (61 шт.). Причиной этого является агрессивная экспансия ритейлеров, которые пытались занять освободившиеся после ухода иностранных брендов площадки в 2023 году. Поскольку наиболее привлекательные локации в ТЦ были заняты, конкуренция за свободные помещения обострилась, что в свою очередь привело к замедлению темпа выхода на рынок новых брендов.

В 2023 году российские бренды также были более активны по сравнению с зарубежными: 44 открытия против 31. Этот тренд сохранился и в прошлом году, хоть и не так интенсивно: рынок пополнился 33 российскими брендами и 28 зарубежными.

При этом наиболее распространенной категорией для выхода среди отечественных ритейлеров традиционно является «Одежда и обувь», «Товары для дома», «Товары для спорта» и «Общественное питание». Значительно изменилась структура брендов по типу источника появления. Если в 2023 г. на начинающих игроков, которые открывали свои первые офлайн магазины, пришлось 58% от общего объема открытий, на новые бренды, созданные уже представленными на рынке крупными ритейлерами — 25% и на перезапуск ушедших иностранных ритейлеров в виде мультибрендовых магазинов 17%, то на данный момент можно выделить только две группы: начинающие игроки составляют 82% открытий, бренды от крупных российских ритейлеров — 18%.

Также среди трендов можно выделить экспансию отечественных fashion-брендов. По экспертной оценке Nikoliers, за последние несколько лет доля российских fashion операторов значительно выросла, сейчас она составляет 86% по объему общей занимаемой площади в торговых центрах и на ключевых пешеходных улицах в крупных городах.

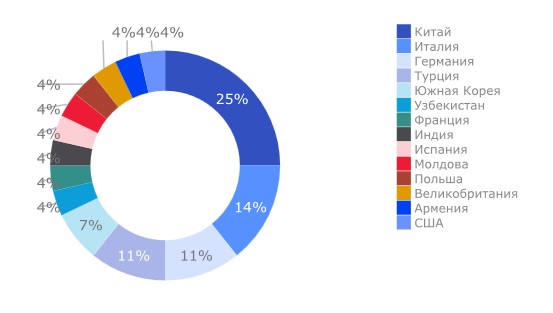

Структура иностранных брендов по стране происхождения, 2024 г.:

Источник: Nikoliers

Географически наиболее активно в 2024 г. на российский рынок выходили зарубежные бренды, представленные странами: Китай (25%), Италия (14%), Германия (11%), Турция (11%) и Южная Корея (7%).

Наибольшее число открытий иностранных брендов в 2024 г. продемонстрировала категория «одежда и обувь», на ее долю пришлось 17 новых торговых марок от общего количества открытий. 4 новых зарубежных бренда появились в категории «бытовая техника и электроника» и 2 в категории «парфюмерия и косметика».

При этом традиционно Москва остается приоритетным направлением для выхода новых игроков, 82% новых брендов открыли свои первые точки продаж в столице России, 7% в Северной столице и 11% в региональных городах (Ростов-на-Дону, Пермь и Калининград).

Анна Никандрова, партнер Nikoliers: «По итогам 2024 года мы наблюдаем несколько трендов на рынке торговой недвижимости. Выход новых брендов на российском рынке незначительно замедлился. Это объясняется тем, что наиболее привлекательные локации после ушедших международных игроков были заняты в 2023 г., в связи с чем темп выхода на рынок новых брендов в прошлом году снизился.

При этом за последние три года в России не было открыто ни одного крупного торгового центра, тогда как именно они являются наиболее предпочтительной площадкой для открытия новых магазинов и расширения сетей.

В текущем году заявлены к открытию три крупноформатных торговых объекта: ТЦ в составе ТПУ Селигерская и торговая галерея в составе МФК «Олимпийский» в Москве, МФТРК Hollywood в Санкт-Петербурге. Реализация крупных проектов может стать дополнительным стимулом для развития брендов как российский, так и международных.

Несмотря на то, что российские бренды остаются основными потребителями площадей в торговых центрах (расширяют форматы магазинов, ассортиментную матрицу, представляют новые концепции), также сохраняется активность выхода на рынок иностранных брендов из дружественных стран (Китай, Турция и т.д.), особенно в категориях «одежда и обувь» и «бытовая техника и электроника».

Для старта бизнеса в России зарубежные компании по-прежнему выбирают Москву, что говорит не только о высокой потребительской активности в регионе, но и в целом о востребованности российского рынка».

Комментарии

(0)#Последние комментарии на сайте